"공격적 해외수주… 올 매출 10조 돌파"<br>가스 플랜트·원전 기술 탄탄<br>중동등서 120억弗 수주 목표<br>마진 확대 전략 적극적 추진<br>성장·수익성 개선 기대도 커

| | 현대건설이 카타르 라스라판 지역에서 진행중인 담수시설과 발전소 건설 현장. 현대건설은 올해 중동 등지에서 모두 120억달러에 달하는 해외수주를 달성한다는 목표를 세워 놓았다. |

|

'건설의 명가'로 불리는 현대건설은 올해 해외서만 120억달러어치를 수주할 계획이다. 지난해 해외수주액이 43억달러에 달했다는 것을 감안하면 3배에 가까운 수치다. 매출액도 올해 처음으로 10조원을 돌파할 것으로 점쳐지고 있다.

투자자들이 현대건설에 대해 가장 궁금해 하는 것은 과연 해외에서 얼마나 수주를 순조롭게 이뤄낼 수 있는가라고 할 수 있다. 국내 건설업계의 경우 주택과 토목 시장에서 큰 폭으로 성장하기 어렵기 때문이다.

현대건설의 경우 발전과 가스플랜트, 송배전 및 원자력 발전소 등에서 뛰어난 기술과 시공능력을 보유하고 있어 해외 수주 가능성은 비교적 밝은 것으로 평가된다.

증권업계는 올해 현대건설이 UAE 원자력 발전플랜트(25억달러)와 더불어 12억달러에 달하는 쿠웨이트 부비얀 항만프로젝트의 유력한 낙찰 대상자로 보고 있다. 이밖에 브라질의 석탄화력 발전플랜트와 사우디 신규 정유공장과 UAE 샤 가스전 등 대규모 프로젝트에서 잇달아 승전고를 올릴 수 있을 것으로 기대하고 있다. 현재 현대건설이 해외 입찰에 참여 또는 준비하고 있는 사업의 금액만해도 1,000억 달러에 이른다. 특히 정부가 수출 주력산업으로 밀고 있는 원자력발전소 건설 분야에서 풍부한 경험을 갖고 있기 때문에 앞으로 해외 수주 모멘텀을 높일 수 있을 것으로 기대된다.

현대건설 관계자는 "사우디아리비아와 쿠웨이트 지역에서 발주물량이 증가할 것으로 예상돼 이 지역에 역량을 집중시키고 있다"며 "알제리와 카자흐스탄에는 신규 지사를 열어 선제적인 영업 활동에 힘쓰고 있다"고 설명했다.

송흥익 대우증권 연구원은 "올해 현대건설의 신규수주와 해외수주는 지난해보다 각각 33%, 88% 급증할 전망"이라고 분석했다.

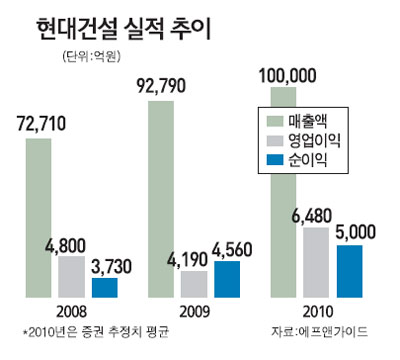

따라서 현대건설의 매출액과 영업이익은 지난해 9조2,000억원, 4,190억원에서 올해는 각각 10조원, 5,000억원 이상에 달할 것이라는 게 회사측과 증권사들의 공통된 전망이다.

김열매 하이투자증권 연구원은 "현대건설은 지난해의 경우 원가율 재조정으로 영업이익이 상당히 축소됐지만 지난 4∙4분기를 바닥으로 수익성이 점진적으로 개선되고 있다"고 평가했다. 아울러 하반기로 갈수록 이슈화가 예상되는 M&A 가능성과 함께 자회사인 현대엔지어링의 실적 성장세도 현대건설의 투자가치를 높여줄 수 있는 요인으로 꼽혔다.

특히 지난해 김중겸 사장 취임 이후 적극적인 마진 확대전략을 추구하고 있는 점도 올해부터 현대건설의 이익 성장성 및 수익성에 대한 기대감을 높여주는 점으로 받아들여지고 있다.

한편 한대건설은 올해 전국 요지에서 약 1만여 세대에 달하는 힐스테이트를 선보일 계획이다. 수도권 지역에서만 총 8,900여세대를 분양하고 부산 해운대와 창원, 당진 등에서도 잇따라 공급에 나선다.

하지만 올들어 현대건설의 주가는 두바이 및 유럽 리스크와 출구전략 우려 등의 여파로 부진한 모습을 보였다.

현재 대다수 증권사들이 현대건설의 목표주가를 8만원 중하반대에서 9만원 후반대까지 보고 있는 점을 감안할 때 최근의 주가하락은 저가매수의 메리트를 높여주고 있는 것으로 분석된다.

특히 현재 현대건설의 주가수익비율(PER)은 11.7배 정도로 지난 2008년 글로벌 금융위기 발발로 건설업종의 주가가 가장 큰 폭으로 떨어졌던 때와 비슷한 수준으로 평가된다.

변성진 미래에셋증권 연구원은 "현대건설은 수익성과 이익 성장성 등을 감안할 때 국내 건설사중 최고 수준의 모멘텀을 보유하고 있다"며 "다각화된 해외수주 가능성까지 감안할 때 적극적인 저가매수에 나서볼 만하다"고 분석했다.