의류업계 최고수준 영업이익률 기록<br>커리어여성복 대표브랜드 꼽혀<br>中진출 가시화땐 추가 성장동력<br>올 7년만에 새브랜드 출시 주목

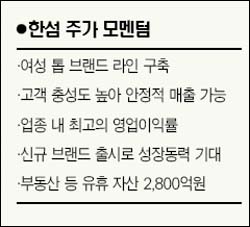

한섬은 의류업종 내 최고 이익 수준을 유지할 것으로 기대되고 있다. 전문가들은 탄탄한 실적과 앞으로의 소비심리 회복을 감안할 때 긍정적인 주가 흐름이 기대된다고 분석하고 있다.

한섬은 지난해 4ㆍ4분기 주목할 만한 성적을 발표했다. 매출액은 1,074억원으로 전분기 대비 69.1% 증가했고 영업이익과 경상이익은 273억원, 189억원으로 각각 231,8%, 138.4% 늘었다. 2005년 동기에 비해서는 매출과 영업이익이 각각 2.0%, 0.9% 늘었지만 당기순이익은 17.7% 감소한 것이다.

증권가에서는 4ㆍ4분기 실적이 '어닝 서프라이즈' 수준이라고 평가하고 있다. 특히 매출액 증가는 예년보다 높은 기온 등 비우호적인 영업환경과 영업망 축소에도 불구하고 달성한 것이라는 데 의미가 있다.

메리츠증권은 "한섬이 상품의 원가율 개선을 통해 25.5%의 영업이익률로 업종 최고 수준을 기록했다"며 "경상이익 감소를 초래한 재고 소각은 지난 2~3년간의 누적 분인 것을 감안한다면 4ㆍ4분기 실적은 훌륭한 수준"이라고 평가했다.

의류 업종의 경우 브랜드 매출의 변동성이 심해 다른 업종에 비해 저평가되고 있다. 하지만 한섬은 외부 영업 환경에 크게 영향을 받지 않고 변동성이 적다는 점에서 주가 프리미엄이 부여돼야 할 것으로 분석되고 있다.

한섬의 주력 상품인 '타임', '마인', '시스템'은 국내 커리어 여성복의 최고 브랜드로 꼽힌다. 커리어 여성복은 반복 구매되는 제품이라는 점에서 이들 브랜드는 앞으로도 안정적인 성장을 이어갈 것으로 전망된다. 또 남성용 정장브랜드 '타임 옴므'를 보유하고 있다.

브랜드별 지난해 매출액은 '타임'이 875억원으로 전년 대비 0.79% 감소했고 '마인'과 '시스템'이 614억원, 770억원으로 각각 4.96%, 2.25% 증가했다. 또 'SJSJ', '타임옴므'는 461억원, 227억원으로 각각 11.89%, 0.89%의 매출 신장을 기록했다.

한섬은 높은 소비자 충성도와 신규 브랜드 확보로 앞으로 3년간 6% 수준의 외형성장을 거둘 것으로 기대되고 있다. 특히 올해 7년 만에 신규 브랜드를 출시하는 점도 매출 성장에 큰 도움이 될 전망이다.

현대증권은 "한섬의 올해 매출액과 영업이익이 3,447억원, 689억원으로 각각 전년 대비 9.5%, 10.2% 증가하면서 성장성에 대한 우려를 완화시킬 것"이라며 "양호한 펀더멘털, 소비심리 회복 기대로 하반기로 갈수록 긍정적인 모멘텀이 기대된다"고 분석했다.

자산가치 또한 양호하다. 한섬은 지난해 말 기준 현금성 자산 800억원, 투자 유가증권 827억원, 부동산 1,217억원 등 유휴자산만 2,800억원에 이른다.

아웃렛몰 사업확대, 중국 베이징 진출이 가시화할 경우 추가 성장동력 확보 차원에서 긍정적인 것으로 평가되고 있다. 다만 해외 명품과의 경쟁은 리스크 요인이다.