은행들, 돈 굴릴 곳이 없다<br>이달에만 실세 저축성예금 8兆 증가 등 수신여력 넘쳐나지만<br>예대율 규제 현실화땐 단기부동화 심화될듯

"돈은 계속 들어오는데 정말 굴릴 곳이 없네요. 어제오늘 일은 아니지만 9월 들어서 상황이 더욱 심각해지네요."(A은행 자금 담당 임원)

은행권이 자금운용 전략을 짜는 데 고심하고 있다. 자금이 넘쳐나지만 마땅한 투자처를 찾지 못하고 있는 탓이다. 이달 들어 들어온 실세 저축성 예금만 해도 8조원 가까이 되고 최근에는 단기 상품들까지 급증 추세다.

은행들은 어쩔 수 없이 머니마켓펀드(MMF), 환매조건부채권(RP) 등의 단기금융상품 위주로 자금운용에 집중하고 있지만 한계에 다다르고 있는 모습이다.

금융권에서는 특히 금융 당국이 가계부채 억제를 위해 추가로 준비 중인 예대율 인하 규제가 현실화하면 자금의 단기부동화 현상이 심화될 것이라는 우려도 제기되고 있다.

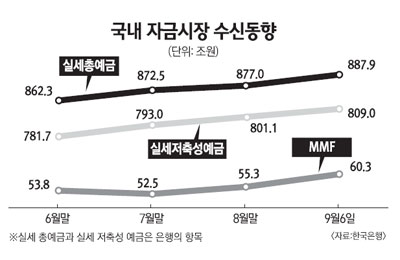

13일 한국은행에 따르면 지난 8월 말 876조9,858억원을 기록했던 은행권의 실세총예금(저축성+요구불예금)은 6일 현재 887조8,575억원으로 10조8,717억원이나 급증했다.

실세 저축성예금 역시 같은 기간 7조8,732억원 늘어났다. 단기성수신으로 분류되는 실세요구불예금 역시 지난 두 달 동안의 감소 추세에서 벗어나 이달 들어서만 3조원 가까이 늘었다.

실세총예금이란 예금총액에서 은행이 가지고 있는 미결제 어음ㆍ수표 등을 뺀 나머지로 은행이 대출과 유가증권투자 등에 실제로 운용할 수 있는 예금액을 말한다.

은행권은 넘쳐나는 수신여력을 단기자금시장에 투입하고 있다. 대표적인 단기운용상품인 MMF의 경우 6월 말 53조8,233억원에 머물던 잔액이 9월6일 현재 60조2,830억원으로 12%나 늘었고 RP 역시 같은 기간 53조3,907억원에서 59조496억원으로 급증했다.

특히 은행권의 투자비중이 가장 높은 채권시장에서도 단기물 선호현상이 뚜렷하게 나타나고 있다. 4월 말 1.55를 기록했던 채권 듀레이션(평균 잔존만기)은 매월 축소되면서 8월 말 현재 1.36까지 낮아졌다. 그만큼 은행권의 채권운용 기간이 짧아졌다는 뜻이다.

은행권의 자금운용이 이처럼 단기물에 집중되는 이유는 단기물 외에 마땅한 투자처가 없기 때문이다. 금융 당국의 여신규제로 쉽사리 대출을 늘릴 수 없는 상황에서 금리여건이 변하자 단기물의 매력은 상대적으로 커진 것이다.

박혁 기업은행 자금팀장은 "국고채3년물 금리가 3.38%가량인데 MMF가 3.4% 수준이어서 장기채권 매력이 떨어진 상태"라며 "현재로서는 단기물 비중을 늘릴 수밖에 없다"고 전했다.

최근 은행권으로 유입된 자금 중 주식시장으로 다시 빠져나갈 자금 비중이 높다는 전망도 은행권의 단기물 집중 현상을 부채질하고 있다. 이정준 HMC투자증권 연구원은 "은행권의 채권보유액은 최근 두 달 간 3조원가량 줄었지만 단기물 비중은 오히려 늘었다"며 "주식시장에서 은행권으로 유입된 자금은 단기에 빠져나갈 가능성이 높기 때문에 은행으로서는 일단 단기시장으로 관심을 돌릴 수밖에 없다"고 설명했다.

은행들의 자금운용이 지금처럼 한쪽으로 쏠린 상황에서 예대율 규제가 강화될 경우 일시적인 자금부동화 현상이 나타날 것이라는 우려는 더욱 커지고 있다. 현재 100%인 예대율 기준이 두자릿수 아래로 내려가면 대출압박을 받고 있는 은행 입장에서는 예금을 늘릴 수밖에 없고 이는 자금시장에 부작용을 초래할 것으로 예상되기 때문이다.

시중은행의 한 관계자는 "예대율 규제가 시행되면 은행권의 예금확보 노력은 한층 거세질 것"이라며 "이미 넘쳐나는 자금을 굴릴 만한 투자처가 없는 상황에서 수신만 늘어나면 자금시장의 부동화 현상을 심화시킬 것"이라고 지적했다.