|

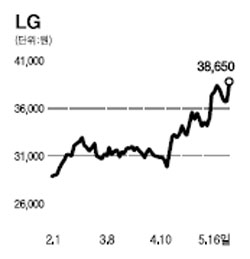

LG가 자산가치 상승과 실적개선에 힘입어 주가 상승추세가 이어질 전망이다. LG의 순자산가치(NAV)는 지난 2년간 10조원대에서 최근 12조원대로 상승했다. 원화강세와 업황부진 등으로 주력자회사인 LG전자와 LG화학의 주가가 하락해 순자산가치가 감소했지만, 비주력사업군인 LG텔레콤ㆍLG데이콤과 비상장자회사인 LG CNSㆍLG실트론 등의 실적개선으로 순자산가치 감소분을 상쇄하고 있기 때문이다. 자회사들의 이익개선도 주가모멘텀이다. LG의 올해 영업이익은 자회사들의 실적호전에 따라 전년대비 95% 증가할 전망이다. LG전자의 2007년 당기순이익은 전년대비 75% 늘어나고 LG화학, LG텔레콤, LG생활건강, LG생명과학의 올해 순이익 증가율도 50%를 넘을 것으로 예상된다. 2007년 당기순이익도 50%이상 증가할 전망이다. LG의 주가는 최근 소폭 상승했지만 여전히 자산가치와 실적모멘텀 대비 저평가된 것으로 판단돼 매수추천한다. LG의 주가는 순자산가치 대비 50% 정도 할인돼 거래되고 있어 밸류에이션은 여전히 매력적이다. LG의 2007년과 2008년 주당순이익을 각각 3,000원, 4,000원을 예상하고 2007년 주가수익비율(PER) 15배를 적용해 목표주가 4만5,000원을 제시한다.