경기회복 기대감·주5일제 확산 영향<br>여행·닭고기·홈쇼핑업체 강세

최근들어 경기회복 기대감이 확산되면서 여행업과 육계 가공, 홈쇼핑 등 내수관련주가 시장의 주목을 받고 있다.

전문가들은 내년 민간소비 회복에 힘입어 내수소비 관련주의 실적호조세가 이어질 것으로 전망하고 있다. 특히 최근 생활의 새로운 패러다임으로 자리잡은 웰빙 관련 업종이나 주5일제 확산에 따른 수혜가 예상되는 여행, 닭고기, 홈쇼핑 업체가 유망주로 꼽히고 있다.

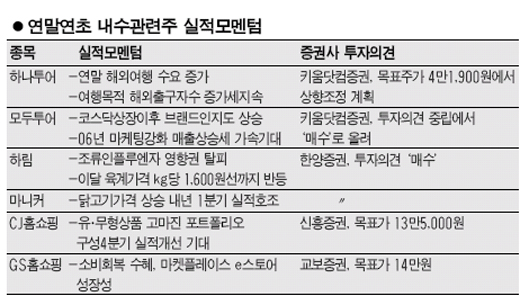

27일 하나투어, 모두투어 주가는 이날 코스닥지수 급락에도 불구하고 전일보다 각 5.77%, 1.58% 상승했다. 이는 국내 해외출국자수의 꾸준한 증가세와 연말 여행객 특수에 힘입어 여행업체들의 매출호조세가 이어질 것으로 전망되고 있기 때문이다. 하나투어는 여기에다 ‘자사주 10만주취득결정’ 소식이 호재로 작용하면서 장중신고가(4만2,700원)를 기록했다.

조병희 키움닷컴증권 연구원은 “국내 해외여행 관광객수는 2005~2007년 연평균 15.8% 증가가 예상된다”며 “해외출국자수 증가의 가장 큰 수혜주는 브랜드 인지도가 높은 하나투어와 모두투어”라고 분석했다.

키움닷컴증권은 수익성이 좋은 패키지투어 비중이 높은 하나투어의 내년 매출액은 올해보다 27.8% 증가한 1,373억원에 달할 것으로 예측했다. 조 연구원은 하나투어의 목표주가를 기존 4만1,900원에서 조만간 상향조정할 계획이며 그동안 주가급등으로 투자의견 ‘중립’을 유지한 모두투어도 ‘매수’로 전환하기로 했다.

조류독감 한파에서 벗어나 닭고기값이 오르면서 하림, 마니커 등 닭고기 관련주의 실적개선도 예상된다. 한양증권은 “연말 소비증가와 건강관심도가 높아지면서 수요량이 꾸준히 늘고 있으며 최근 닭고기값이 131% 상승하는 등 회복세가 뚜렷하다”고 말했다.

한양증권은 “하림과 마니커의 경우 제조업평균에 비해 크게 저평가돼 중장기적 관점에서 적극적인 투자가 바람직하다”고 덧붙였다.

하림은 최근 3개월여동안 2,000원선의 장기 박스권에 머물다가 이달들어 3,000원선에서 상승세를 타고 있다. 이날 하림주가는 전일대비 0.60%오른 3,335원에 마감, 3일째 상승세를 이어갔다.

CJ홈쇼핑, GS홈쇼핑도 4분기 이후 실적호조세가 예상되고 있다. 신흥증권은 CJ홈쇼핑에 대해 케이블TV, 인터넷부문 등 모든 부문에서 양호한 실적이 기대된다며 목표가 13만5,000원을 제시했다.

교보증권은 GS홈쇼핑이 민감소비의 회복세와 함께 마켓플레이스인 ‘e스토어’의 성장세가 지속될 것으로 전망하면서 목표주가 14만원을 유지했다.