|

|

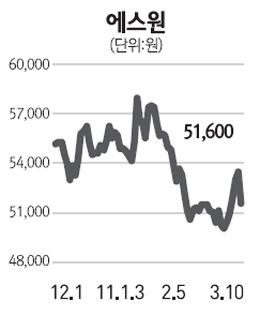

에스원 주가는 지난해 10월 이후 상조업 진출에 대한 가시적인 진행이 이뤄지지 않으면서 그에 대한 실망감으로 약세를 보여왔다. 상조업 진출에 따른 가능성을 부정하지는 않지만 투자자 입장에서는 이보다는 시스템 경비서비스의 가입자가 증가하고 있고 가입자당 평균 매출(ARPU)이 높게 유지되고 있다는 점, 보안상품 판매가 확대되면서 성장성이 개선되고 있는 점에 투자 포인트를 맞추는 것이 더 바람직하다. 올해 시스템 경비 계약건수는 전년 대비 4.5%, ARPU는 1.5% 상승할 것으로 예상되며 보안상품의 매출 성장 등으로 펀더멘털 호조가 지속될 것으로 전망된다. 지난 2년간 에스원은 신규 가입자 유치와 보안상품 매출비중 확대, 신규 성장원 발굴, 일회성 비용(삼성그룹 리프레쉬 휴가 폐지 위로금 등)으로 영업이익률이 하락했다. 올해 영업이익률은 17.0%로 지난해보다 2.5%포인트 상승할 것으로 추정된다. 지난해 유치한 시스템 경비 계약들의 이익 기여가 확대되고 시스템 사업의 효율성을 높이기 위한 인건비 증가가 제한적인 수준에 머물 것으로 예상되기 때문이다. 이에 따라 올해 영업이익은 지난해보다 23.2% 성장한 1,511억원에 달할 것으로 예상된다. 지난해 에스원은 배당금 404억원과 자사주 매입 593억원 등 순이익금(1,116억원)의 89.3%에 해당하는 총 997억원을 주주이익 환원에 사용했다. 지난해 말 기준 보유현금이 4,038억원에 달하고 올해 순이익도 14.5% 증가할 것으로 전망돼 배당 증가와 자사주 매입 등 주주이익 환원은 지속될 것으로 예상된다.