은행들 갈수록 대출 기피·축소… 中企 자금난 가중

미국 연방준비제도이사회(FRB)의 연이은 금리인하 조치에도 불구, 미국 은행들은 갈수록 대출을 꺼리거나 축소하고 있다. 이에 따라 고용창출에 상당 기여하는 중소기업들도 자금조달면에서 어려움이 가중되고 있다.

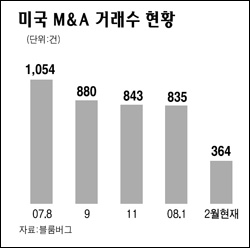

15일 파이낸셜타임스는 미 주요 투자은행들이 기업의 인수ㆍ합병(M&A)에서 매수대상 기업을 담보로 대출을 제공하는 차입매수(LBO) 방식의 계약을 피하거나 중도 포기하는 경우가 늘어나고 있다고 보도했다.

법률자문을 해주는 변호사들이 은행측에 LBO 계약을 최대한 줄여야 한다고 조언하고 있는 것. 이들은 은행에 불어나는 상각규모를 감당하느니 차라리 벌금 수수료를 물더라도 바이아웃 딜에서 손을 떼는 것이 살길이라고 제안하고 있다.

따라서 그전까지 대형 인수건이 나올때마다 치열하게 경쟁했던 은행들이 이제는 먼저 나서서 사모펀드 측에 계약을 진행하지 말라고 설득하는 상황까지 벌어지고 있다.

이는 통상적으로 은행들이 사모펀드와 관련된 M&A 딜을 많이 따내는 것을 명성쌓기의 지름길로 여겨왔던 것과 대조된다. 또 은행들이 서브프라임 모기지 부실 여파로 부실 자산이 급증하고, 조금만 리스크가 있는 기업에 대해선 파이낸싱을 제공하는 것도 꺼리는 상황이다.

LBO를 담보로 다른 연계채권을 발행해 대출사업을 확대해왔지만 이들 채권의 가치가 모기지발 신용경색으로 급락하면서 대출시장마저 꽁꽁 얼어붙고 있다.

한 변호사는 그동안 주식시장이 M&A 붐에 편승해 오른 점을 감안하면 "M&A가 부진해지면서 다우존스 지수가 크게는 1,000포인트까지 급락할수도 있다"고 경고했다.

로이터통신은 은행들의 대출기피 현상으로 중소기업들의 자금난이 가중되고 있다고 보도했다. 자금력이 든든하지 않은 중소기업들은 그동안 주택담보성 홈에쿼티론을 통해 자금을 조달해왔지만, 그나마 주택시장 침체와 신용경색은 대출조건 강화로 이어져 자금줄이 말라가고 있다.

이에 중소기업들이 은행대출 대신 법인카드에 더욱 의존하게 되고, 따라서 더 높은 이자율에 시달리게 되는 등 악화일로를 걷고 있다.