|

다양한 포트폴리오가 불황의 버팀목이 됐다. SK이노베이션의 2ㆍ4분기 실적은 계속되는 글로벌 경기불황의 찬바람을 피해가지 못했지만 그동안 지속적으로 키워온 석유화학과 윤활유, 석유개발 등 비(非)정유 사업이 효자역할을 했다.

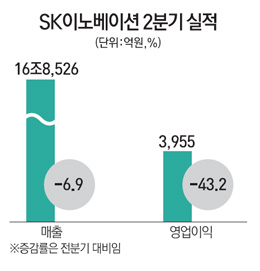

SK이노베이션은 지난 2ㆍ4분기 연결기준으로 매출액 16조8,526억원, 영업이익 3,955억원을 기록했다고 26일 밝혔다. 이 같은 영업이익의 경우 지난해 같은 기간과 비교하면 흑자전환한 수치지만 지난 1ㆍ4분기와 비교하면 43.2% 감소한 수준이다. 다만 시장 전망치였던 영업익 3,123억원보다는 다소 높은 실적을 기록했다.

전체적인 영업이익 하락은 정유 사업의 부진 탓이 컸다. 정유 사업 자회사 SK에너지의 영업이익은 지난 1ㆍ4분기 3,840억원에서 2ㆍ4분기에는 387억원으로 쪼그라들었다. 글로벌 경기회복이 늦어지면서 정제마진이 낮은 것이 주된 이유였다.

정유 부문의 수익악화에도 불구하고 전체 영업이익이 시장의 예상치을 넘긴 것은 그나마 석유화학과 윤활유 사업이 선방한 덕이 컸다. 석유화학 자회사인 SK종합화학은 정기보수 영향 등에도 불구하고 올레핀 시황개선으로 2,236억원의 영업이익을 기록했다. SK루브리컨츠는 윤활유 성수기 진입에 따라 1ㆍ4분기보다 379% 성장해 영업이익 292억원을 달성했다.

석유개발 사업도 광구 생산량과 판매량이 늘고 운영비용을 줄이면서 영업이익 1,635억원을 달성했다. 석유개발 사업의 경우 2ㆍ4분기 매출은 전체의 1.5%에 불과했지만 영업이익은 전체의 41.3%를 담당해 알짜 사업 면모를 보였다.

권영배 미래에셋 연구위원은 "정유 부문에서 정제마진은 오르락내리락하는 만큼 구조적으로 획기적인 변화를 기대하기는 어렵다"며 "가장 중요한 것은 석유화학 사업인 만큼 다른 정유사보다 다변화된 포트폴리오 수혜를 받은 것"이라고 설명했다.

SK이노베이션 관계자는 하반기 실적과 관련, "석유화학 분야가 계절적 성수기인데다 윤활유도 아시아와 미국 시장에서 수요가 늘어날 것"이라며 "전기차 자동차 배터리의 경우 내년 하반기 이후 매출이 본격화될 것"이라고 설명했다.