|

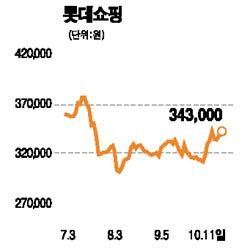

롯데쇼핑이 향후 백화점 신규개점에 따른 실적 개선과 우량한 재무구조에 대한 기대감이 반영되면서 강세를 보였다. 11일 롯데쇼핑은 전일대비 0.88%오른 34만3,000원으로 장을 마감하며 이틀 연속 상승세를 기록했다. 이날 대우증권은 롯데쇼핑에 대해 “최근의 주가약세를 감안하더라도 향후 1, 2년을 염두에 두면 충분히 투자할만하다”며 목표주가 44만원과 ‘매수’ 투자의견을 유지했다. 남옥진 대우증권 애널리스트는 “백화점만 보고 투자하더라도 롯데쇼핑은 충분히 매력적”이라며 “향후 5년간 6개 백화점을 신규 개점해 2008년 이후 백화점 연간 매출 성장률이 20%를 웃돌 것”이라고 내다봤다. 대우증권은 백화점만의 적정가치가 9조원으로 현재 롯데쇼핑의 시가총액에 육박하는 수준이라고 평가했다. 남 애널리스트는 이어 “마트부문의 실적개선 여부는 논란의 대상이지만 향후 3년간을 보면 구조적으로 양호할 수 밖에 없다”며 “이밖에도 롯데쇼핑은 자회사 가치가 높고 재무구조도 우량해 지분법 평가익이 올해와 내년에 각각 2,012억원과 2,348억원으로 증가할 것”으로 추정했다.