홈

경제·금융

경제·금융일반

"10%만 내려도 가계 유동성 위기"

입력2007.03.15 17:25:57

수정

2007.03.15 17:25:57

주택금융公 "집값 30% 하락해도 대출금 회수 문제없다"<br>전문가 "급락땐 금융부실로 연결 뻔하다" 반박

미국 서브프라임 모기지(비우량주택담보대출) 위기로 국내 주택금융시장에 대한 우려가 제기되는 가운데 주택금융공사가 국내 집값이 30%까지 떨어져도 금융시장 부실이 발생하지 않을 것이라는 분석자료를 내놓아 논란이 일고 있다.

공사는 1금융권의 담보인정비율(LTV)과 주택경락률(부동산가격 대비 경매 낙찰가격)을 토대로 ‘가계발 금융위기설은 현실성이 없다’고 단정했지만 가계의 유동성을 고려하지 않은 안일한 분석이라는 반박이 제기되고 있다. 특히 서민 가계경제의 지원자 역할을 자처하는 주택금융공사가 서민경제의 위기 가능성을 제대로 짚어내지 못하고 있다는 지적이다.

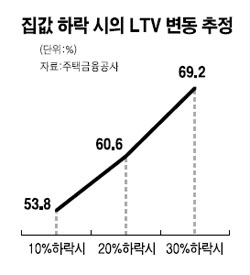

주택금융공사는 지난해 말 기준 공사의 보금자리론의 담보인정비율(LTV)은 48.4%이며 집값이 30%까지 하락해도 LTV는 69.2%에 그친다고 주장했다. 시중은행들의 지난해 말 평균 LTV 역시 49.5%로 집값이 급락해도 대출금 회수에 문제가 없다고 분석했다.

공사는 분석의 토대로 “최근 7년간 주택경락률은 평균 73.2%이며 아파트는 81.2%로 단기간 내에 주택가격이 30% 하락해도 LTV는 주택경락률을 밑도는 69.2%로 추정된다”며 “주택가격이 급락해 가계대출이 부실화되고 금융기관 부실화로 이어질 것이라는 ‘가계발 금융위기설’의 현실화 가능성은 낮다”고 단언했다.

이에 대해 경제연구기관의 전문가들은 집값이 급락세를 보이면 가계 유동성이 악화돼 금융기관들에도 악영향을 미칠 수밖에 없다고 예측했다. 박덕배 현대경제연구원 선임연구위원은 “집값이 10%만 떨어져도 심리적 요인으로 주택거래가 위축되고 부채를 안고 주택을 구입한 사람들은 유동성 위기에 직면할 수밖에 없다”며 “집값이 떨어지는 추세에서는 경매물량이 증가해도 사려는 사람이 없어 경락률도 낮아지는 결과를 초래하는 등 가계 유동성 위기가 금융부실로 이어질 가능성이 충분히 있다”고 경고했다.

우리나라 가계의 부동산 자산 비중은 76.8%로 부동산에 몰려 있어 집값 하락에 취약하다는 지적이 제기된 상황이다.

김현욱 KDI 연구원은 LTV와 경락률 등의 평균 수치만으로 단순 분석하는 것은 오류 가능성이 있다고 지적했다. 김 연구원은 “LTV의 지역별 격차가 크기 때문에 일률적으로 평균 경락률과 LTV만 놓고 손실 가능성을 예측할 수 없다”며 “집값이 급락할 경우 유동성 위기로 금융기관의 손실이 높아질 수 있다”고 지적했다.

금융권의 한 관계자는 “단순한 계산으로는 공사의 전망이 틀리지 않지만 실제로 집값이 급락해 추가 하락에 대한 우려가 높아지면 소득이 낮은 가계의 연체 상승으로 이어지고 이는 금융부실로 이어질 수밖에 없다”며 “공사가 미국발 모기지론 위기가 심리적 위기로 이어질 것을 우려해 ‘위기는 없다’는 정부 코드 맞추기식 자료를 내놓는 것 아니냐”고 분석했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>