|

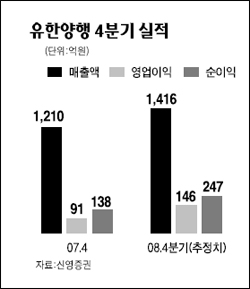

유한양행이 시장 예상 수준의 양호한 실적을 올릴 것으로 전망됐다. 신영증권은 15일 유한양행의 지난해 4ㆍ4분기 매출액은 전년 동기 대비 17% 증가한 1,416억원, 영업이익은 60% 늘어난 146억원을 기록할 것으로 예상했다. 김현태 신영증권 연구원은 “나조넥스ㆍ안플라그 등 주력제품이 고성장했고, 특히 신제품 출시에 따른 판관비 부담에도 기저효과로 영업이익 증가폭이 컸다”고 분석했다. 성장세를 감안해 주당순이익(EPS) 추정치도 상향 조정됐다. 김 연구원은 “유한양행은 기존 처방의약품과 제네릭 신제품들의 성장으로 약품사업부가 두자릿수의 성장을 이어갈 것”이라며 “이에 2008년, 2009년 EPS를 종전 대비 각각 2.1%, 6.5% 상향한다”고 설명했다. 신영증권은 유한양행을 제약업 내 최선호주로 평가하며 종전보다 5.7% 높은 27만7,000원을 목표주가로 제시했다. 동양종금증권도 유한양행의 지난해 4ㆍ4분기 매출액과 영업이익이 전년 동기보다 각각 19%, 62% 늘어난 1,438억원과 148억원을 기록해 시장 예상치에 부합하는 실적을 낼 것으로 내다봤다. 동양종금증권은 유한양행에 대해 ‘매수’ 의견과 목표주가 25만9,000원을 유지했다.