배급시장 지배력 갈수록 커져<BR>자회사들 지분법 평가이익도 내년 202억원으로 증가 예상

국내 영화배급 시장 점유율 1위 업체인 CJ엔터테인먼트가 내년에는 본격적인 성장세를 보일 것으로 전망된다. 이는 국내최대 멀티플렉스극장체인인 CJ CGV(지분 37%)와 투자ㆍ배급메이저인 시네마서비스(지분 40%)를 거느리고 있어서 배급시장의 지배력이 갈수록 커지고 있는데다 자회사에 대한 지분법 평가이익도 대폭 늘어날 것으로 예상되기 때문이다.

전문가들은 “CJ엔터테인먼트가 올 상반기까지는 투자영화 흥행 실패로 영업적자를 기록했지만 3분기 이후 ‘친절한 금자씨’ 등의 흥행 성공으로 실적회복세를 나타내고 있다”며 “연말과 내년초 ‘태풍’, ‘야수’ 등 기대작들이 잇달아 개봉될 예정이어서 수익성은 대폭 개선될 것”으로 보고 있다.

김태희 대한투자증권 연구원은 “순제작비 100억원의 ‘태풍’과 내년 1분기 개봉할 ‘음란서생’ 등이 흥행에 성공할 경우 단기 실적모멘텀으로 작용할 것”이라고 말했다.

영화배급ㆍ투자사업의 영업실적은 흥행작에 따라 단기 등락폭이 크다. 하지만 CJ엔터테인먼트의 경우 이익의 60~70%가 자회사들의 지분법평가이익에서 발생하기 때문에 이 같은 불안정성을 줄일 수 있다는 것이 장점이다.

CJ엔터테인먼트는 CJ CGV, 시네마서비스를 비롯해 CJ미디어(케이블TV프로그램공급), CJ 엔키노(온라인영화채널), CJ조이큐브(DVD유통) 등의 지분을 보유하고 있다.

지난 3분기 자회사 및 관계사들의 지분법 평가이익은 총 53억원으로 이 가운데 CJ CGV, CJ미디어 양사의 평가이익만 49억원에 달했다. CJ CGV는 지난 2분기를 바닥으로 실적이 개선되고 있으며 CJ미디어도 2분기 흑자전환에 이어 3분기 37억원 순이익을 기록하는 등 수익성 개선이 뚜렷해지고 있다.

이왕상 우리투자증권 연구원은 “CJ미디어 등 지분법 적용기업들의 실적이 크게 호전되고 있으며 내년 이들 회사의 성장성이 부각될 경우 지분가치는 더욱 커질 것”이라며 “지분법 평가이익은 올해 126억원에 이어 내년에는 202억원으로 증가할 것으로 예상된다”고 분석했다.

전문가들은 ▦주5일제 확산에 따른 여가 활용 증가 ▦멀티플렉스업체들의 공격적인 스크린 확장정책에 따른 영화인프라 확대 ▦한류열풍과 한국영화 인지도 제고에 따른 판권수입 증가 등 영화산업 환경변화가 내년 실적개선에 긍정적인 요인이 될 것으로 예상하고 있다. 여기에 연간 400억~500억원을 투입, 15~18편의 영화에 투자할 계획이어서 영화시장의 성장을 기반으로 한 수익성은 지속적으로 개선될 전망이다.

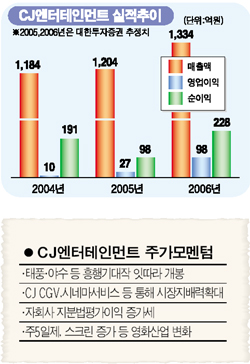

김태희 연구원은 “내년 매출액은 1,334억원으로 올해보다 10.8% 늘어나고 영업이익은 265.5% 급증한 98억원에 이를 전망”이라며 “CJ그룹내 엔터테인먼트 및 미디어부문을 이끄는 수장으로 기업가치의 재평가가 이뤄질 것”이라고 말했다.