|

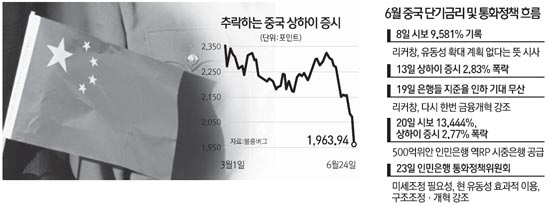

24일 중국 상하이종합지수가 5.3%나 폭락한 것은 벤 버냉키 연방준비제도(Fedㆍ연준) 의장의 출구전략 시간표 제시로 가뜩이나 금융시장이 취약한 가운데 중국 은행의 단기 유동성 위기 가능성까지 불거졌기 때문이다.

시장에서 시중은행이 은행 간 자금거래에서 자금을 갚지 못했다는 소문이 확산된 가운데 중소은행을 중심으로 자금결제를 하지 못하는 경우가 더 늘 것이라는 소식이 시장을 불안하게 했다. 중국 통화당국이 ‘미세조정의 필요성’만 언급한 채 시중에 유동성을 풀지 않은 것도 주가폭락에 영향을 미쳤다.

인민은행은 지난 23일 2ㆍ4분기 통화정책위원회를 열어 지난해 9월 이후 처음으로 “통화정책 미세조정의 필요성”을 언급했다. 단기자금시장 경색으로 은행 간 단기금리가 13%를 넘어서는 상황을 진정시키기 위한 움직임으로 풀이된다. 인민은행은 “중국은 좀 더 전진적이면서도 목표 중심적이고 유연한 통화정책을 펴겠다”고 강조했다.

이에 대해 블룸버그는 중국 통화당국이 조심스러운 유동성 완화정책을 예고한 것으로 분석했다. 루이스 쿠이즈 RBS증권 이코노미스트도 “인민은행이 시장을 놀라게 하지 않기 위해 매우 조심스러운 신호를 보냈다”고 말했다.

그러나 시장을 진정시키겠다는 인민은행의 신호는 오히려 중국 경기 불안과 맞물리며 증시폭락이라는 예상치 못한 결과를 낳았다. 유동성 공급을 기대했던 시장에 실망감을 주면서 상하이지수는 2,000선이 붕괴됐다.

최근 중국 금융권은 정부가 그림자금융 억제에 나서면서 신용경색으로 돈줄이 막힌 상황이다. 21일 중국의 단기물 금리는 2003년 이후 가장 높은 수준까지 오르며 일부 시중은행이 은행 간 거래에서 돈을 갚지 못하는 사례도 발생한 것으로 알려졌다. 시중은행들은 지준율인하 등 정책당국의 적극적인 단기 부양정책을 요구하고 있지만 중국 금융당국은 요지부동이다.

물론 중국 금융당국도 단기금융시장 붕괴가 실물경제로 이어질 경우 2008년 리먼브러더스 사태와 같은 금융위기를 겪을 수 있다는 시나리오를 알고 있지만 쉽게 유동성을 풀 수는 없는 상황이다. 단기금융 리스크 해소를 위해 돈을 풀었다가는 더 큰 위험과 부딪쳐야 하기 때문이다. 중국의 민간부채 비율은 지난해 3ㆍ4분기 현재 국내총생산(GDP)의 168%까지 치솟았다. 부실채권도 2009~2010년에 풀어놓은 재정으로 17조5,000억위안에 달하는 상황이다. 여기다 그림자금융이 최대 15조위안에 이른다. 이 때문에 당장 금융시장이 어려움을 겪는다 해도 지속 가능한 성장을 위해 돈을 풀기보다는 살을 깎는 구조조정이 불가피한 상황이다.

중국 경기둔화가 가팔라지고 있는 점도 불안 요인이다. 골드만삭스가 이날 올해 중국 성장률을 7.8%에서 7.4%로 낮췄고 내년 전망도 8.4%에서 7.7%로 하향 조정하는 등 중국 경제를 비관적으로 보는 글로벌 투자은행(IB)들이 갈수록 늘고 있다.

20일 발표된 중국의 6월 HSBC 제조업 구매관리자지수(PMI) 예비치는 48.3으로 이미 두 달째 경기수축을 나타내는 50 밑으로 내려가며 중국 경기전망을 어둡게 하고 있다.

거시경제 관련 지표가 계속 둔화세를 보이며 중국 내에서도 중국 경제에 대한 경고가 쏟아지고 있다. 중국 국무원 정책자문관인 탕민 참사는 이날 중국의 금융위험이 커지고 있다고 우려했다. 탕 참사는 현대 중국 금융위험의 3대 요인으로 지방정부 부채, 부동산 거품, 그림자금융 등을 꼽았다. 그는 특히 최근 2년 동안 끊임없이 늘고 있는 지방정부 부채 문제를 해결하지 못하면 금융 영역에서 충격을 받을 것이라고 강조했다.

국제신용평가사인 무디스도 이날 “최근 중국 자금시장의 유동성이 경색되고 있어 중소은행들이 위기에 몰릴 수 있다”고 경고했다. 이 같은 불안감의 여파로 이날 일본 닛케이225지수가 장 초반 1.5% 가까이 오르다 1.16% 떨어진 채 마감했고 베트남ㆍ태국ㆍ홍콩ㆍ인도네시아 증시도 1% 넘게 하락했다.