|

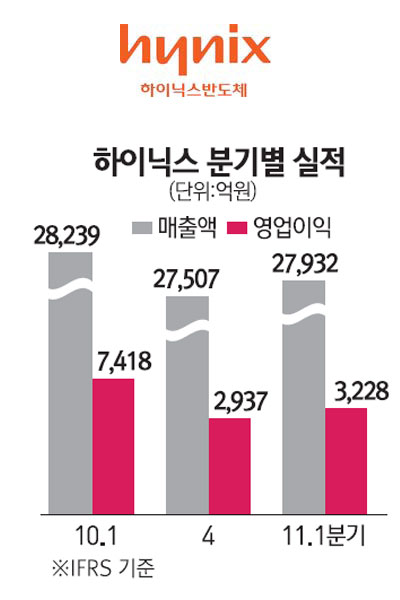

-영업이익 전분기보다 10% 늘어 하이닉스가 시장예상치 수준의 무난한 1ㆍ4분기 실적을 내놓았다. 전문가들은 2ㆍ4분기엔 더 좋은 실적이 기대되는 만큼 추가적인 주가 상승이 가능할 것으로 전망하고 있다. 하이닉스는 28일 공시를 통해 올 1ㆍ4분기 매출액과 영업이익이 2조7,932억원, 3,228억원으로 지난해 같은 기간보다 각각 1.1%, 56.5%씩 줄었다고 밝혔다. 순이익은 2,735억원으로 66.2%가 감소했다. 대부분의 증시전문가들은 지난해 1ㆍ4분기는 예외적인 반도체 호황이었던 만큼 이번 실적이 충분히 긍정적인 수준이라고 호평했다. 실제로 하이닉스의 매출액과 영업이익은 지난해 4ㆍ4분기보다는 각각 1.5%, 9.9%씩 늘어난 상황이어서 최근의 업황 호전 추세를 반영하고 있다는 설명이다. 순이익의 경우는 지난해 4ㆍ4분기 보다 무려 811.7%나 늘었다. 이에 힘입어 하이닉스는 이날 전거래일 보다 450원(1.33%) 상승한 3만4,350원에 장을 마감했다. 전문가들은 하이닉스가 1ㆍ4분기 호실적을 기록한 요인으로 D램과 낸드플래시 부문의 원가가 절감된 점을 들었다. 특히 낸드플래시 부문에서 26나노 공정 가동으로 수익률이 크게 개선됐다고 평가됐다. 서원석 NH투자증권 연구원은 “하이닉스가 1ㆍ4분기 시장 예상대로 좋은 실적을 거둔 것으로 평가한다”며 “D램 부문의 경우 후발업체들과 격차를 벌린 반면 낸드플래시 부문은 선두업체와 격차를 좁혔다”고 말했다. 증권업계에서는 하이닉스가 2ㆍ4분기에도 실적 호조세를 지속할 것으로 보고 추가적인 주가 상승이 가능한 것으로 전망하고 있다. 전문가들은 대체로 2ㆍ4분기 하이닉스 영업이익을 1ㆍ4분기의 두 배 수준인 6,000억원 내외로 추정하고 있다. 무엇보다 2ㆍ4분기엔 D램 가격 상승이 예상된다는 점에서다. 이승우 신영증권 연구원은 “하이닉스 측에서 예상하는 2ㆍ4분기 D램 가격 상승분보다 실제론 가격이 더 오를 것으로 보인다”며 “이에 따라 실적도 시장 예상치를 웃돌 가능성이 커지고 있다”고 분석했다.