|

|

|

새해 소비ㆍ유통 업종은 유럽 재정위기의 여파로 초반 고전을 할 수도 있겠지만 시간이 흐를수록 소비심리 회복을 타고 비상하면서 국내 경기회복세를 주도할 것으로 예상된다. 특히 백화점 등 대형 유통업체들은 새해 두 자릿수 이상의 성장세를 보이며 투자자들의 발길을 끌어당길 것으로 보인다.

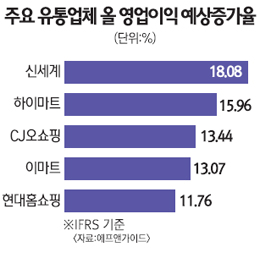

금융정보업체 에프앤가이드에 따르면 백화점과 할인점을 비롯한 국내 대형 유통업체들은새해 실적 호전 가능성이 높은 것으로 나타났다. 실제로 개별기준으로 한 새해 이마트의 예상 매출액은 11조7,705억원에 달할 전망이다. 2011년과 비교할 때 10.8% 늘어난 수치다. 영업이익과 당기순이익도 9,784억원, 6,497억원을 기록해 2011년 대비 13.07%, 21.44% 향상될 것으로 보인다.

신세계도 매출액과 영업이익, 당기순이익 등이 2011년보다 10% 이상 성장할 것으로 보이고 하이마트와 CJ오쇼핑, 현대홈쇼핑, GS홈쇼핑 등도 새해 한 단계 높은 실적 향상이 점쳐지고 있다.

남옥진 삼성증권 연구원은 "시장 점유율 확대와 경쟁력 강화로 주요 유통업체 실적은 안정적으로 늘어날 수 있다"며 "여전히 소비 위축이 예상되고 있지만 소비양극화로 상류층의 소비가 경기변동과 상관 없이 높게 나타나고 있고 중산층에서도 가치소비 등이 하나의 소피패턴으로 자리 잡아 중고가품의 수요가 꾸준히 늘 수 있다"고 평가했다.

여영상 한국투자증권 연구원도 "할인점 등 기업형 유통채널의 성장을 이어질 수 있다"며 "새해 기업형 유통 채널은 소매시장 신장율(9.6%)을 웃도는 11.5%의 성장률을 기록할 것"으로 내다봤다. 여 연구원은 이어 "다만 기업형 유통채널의 경우, 소비 위축 등 단기 모멘텀을 약하다"며"하지만 날씨 등으로 지난해 부진했던 점을 감안할 때 소비가 살아날 가능성도 적지 않아 올해 하반기로 접어들수록 매출신장률을 높아질 수 있다"고 덧붙였다.

반기별로 볼 때 소비ㆍ유통업종은 서로 다른 흐름을 보일 것으로 예상된다. 초반에는 유럽 재정위기의 여파가 지속되면서 상대적으로 부진한 흐름을 보이겠지만 이후에는 유럽 위기가 점차 해소되면서 소비심리 역시 회복될 것으로 보인다.

실제로 서울경제신문이 교보증권과 대우증권, 동양증권, 삼성증권, 신한금융투자, SK증권, 우리투자증권, 하나대투증권, 한국투자증권 등을 대상으로 조사한 결과 새해 상반기에는 소비ㆍ유통 업종의 다른 업종과 비슷하게 가파른 성장세를 보이기 힘들 것으로 예상된다. 유럽 재정 위기 등에 따른 글로벌 경기 하락 여파로 국내 소비가 위축될 수 있고 또 전세 가격 추가 상승에 따른 가계 부채 부담도 소비가 줄어들 수 있는 요인으로 꼽혔다.

김기영 대우증권 연구원은 "새해 상반기 국내 소비는 악화되는 국내외 경기 요인들로 성장률이 둔화될 듯 보인다"며 "전세가격 상승 등 요인으로 인한 가계부채 증가가 소비 심리 불안으로 또 이는 소비자들의 신용카드 사용 자제로 이어져 국내 소비가 증가보다는 감소하는 쪽으로 기울 가능성이 높다"고 설명했다.

한상화 동양증권 연구원도 "소비 위축에 따라 유통업 전반적으로 매출 상승세가 둔화될 수 있다"며 "여기에 유통업 수수료율에 대한 정부개입 등으로 소비ㆍ유통업종이 전반적으로 지난 해에 비해 고전할 가능성이 있다"고 분석했다.

하지만 하반기에는 전반적인 경기 흐름이 살아나며 소비ㆍ유통 업종이 살아날 전망이다. 특히 시장점유율 확대와 경쟁력 강화로 인한 주요 유통업체들의 안정적인 실적 증가가 점쳐지고 있다. 새해 상반기 바닥을 찍은 뒤 점차 소비가 살아남에 따라 국내 소비ㆍ유통업체들의 실적도 한층 좋아질 수 있다는 것이다.

하이마트·CJ오쇼핑 등도 유망 2012년을 증시에서 가장 빛날 소비ㆍ유통주로 현대백화점이 꼽혔다. 서울경제신문이 교보증권과 대우증권, 동양증권, 삼성증권, 신한금융투자, SK증권, 우리투자증권, 하나대투증권, 한국투자증권을 대상으로 조사할 결과 현대백화점이 올해 유통주 가운데 최고의 시기를 보낼 종목으로 선정됐다. 하나대투증권은 신규 점포를 열고 기존 점포를 증축해 수익성이 향상될 수 있다는 점에서, 우리투자증권은 안정적인 소비 패턴이 지속될 수 있다는 점에서 현대백화점을 2012년 최고의 소비ㆍ유통주로 지목했다. 또 삼성증권은 오는 2016년까지 계획된 신규 점포가 문을 열 경우 현재 계열사 포함 12개인 점포 수가 18개까지 늘 수 있어 고성장이 점쳐진다는 점을 추천사유로 꼽았다. 신한금융투자도 신규 출점과 가격 메리트 측면에서 주목 받을 수 있다며 현대백화점을 내년 최고의 소비ㆍ유통주로 꼽았다. 남옥진 삼성증권 연구원은 "오는 2015년 전후까지 신규 출점과 증설로 연평균 14%의 매출 고성장이 전망되고 있다"며 "현대백화점의 연결기준 영업이익률도 2011년 10.1%에서 2012년 10.3%, 2013년 10.7%로 꾸준히 상승할 것"이라고 설명했다. 하이마트도 동양증권과 대우증권, 신한금융투자 등의 추천을 받으며 올해 유망한 종목으로 지목됐다. CJ오쇼핑도 교보증권과 한국투자증권, 신한금융투자 등 3개 증권사로부터 러브콜을 받았다. 이외에 2개 증권사가 각각 이마트와 롯데쇼핑을 올해 유망종목으로 꼽았고 호텔신라와 아이마켓코리아, GS리테일, 현대그린푸드가 각각 1개 증권사로부터 추천을 받았다. |