|

상장사들의 1·4분기 실적이 전망치에 대체로 부합하면서 시장의 관심은 2·4분기 실적으로 옮겨가고 있다.

실적정보를 미리 시장에 흘려 애널리스트 등이 대규모 징계를 받은 'CJ E&M' 사건 이후 실적 전망이 어려워지면서 실적이 주가에 끼치는 영향이 더욱 커졌기 때문이다. 실제 지난 1·4분기 실적시즌 때 주가가 실적에 민감하게 반응하며 출렁이기도 했다.

시장전문가들은 올 2·4분기에는 지난해 워낙 부진했던 건설과 화학 업종을 비롯해 원화 강세와 제품가격 인상으로 수익성이 개선된 음식료 업종의 실적이 개선될 것으로 예상하고 있다. 하지만 국내 증시를 대표하는 전기전자·자동차 업종은 스마트폰 시장의 성장 정체, 원화 강세에 따른 수익성 악화가 우려돼 눈높이를 다소 낮춰야 한다고 전망한다.

8일 금융정보업체 에프앤가이드에 따르면 증권사 3곳 이상이 실적 추정치를 내놓은 상장사 129곳의 2·4분기 매출액은 지난해 같은 기간보다 1.23% 늘어난 405조2,328억원, 영업이익은 2.30% 증가한 28조6,302억원을 기록할 것으로 예상된다. 순이익은 16.18% 늘어난 22조4,184억원을 기록할 것으로 전망된다.

가장 눈에 띄는 점은 최근 들어 실적 추정치 하향세가 크게 줄었다는 점이다. 올해 초 32조9,698억원으로 집계됐던 2·4분기 영업이익 추정치는 지난 5월 초 29조923억원으로 줄었고 최근 한 달 동안에는 1.5% 감소하는 데 그쳤다. 보통 증권사들이 1·4분기 실적 발표에 맞춰 향후 실적 전망을 조정하는 것을 고려하면 추정 오차가 크지 않은 것으로 해석된다.

이창목 우리투자증권 에쿼티 리서치센터장은 "지난해 4·4분기 어닝 쇼크 이후 시장의 눈높이가 낮아지면서 1·4분기 상장사 이익과 추정치와의 차이가 5% 내외로 줄어들어 실적 전망에 대한 신뢰도가 크게 높아졌다"며 "실적 추이 역시 지난해 4·4분기를 저점으로 계단식으로 성장할 것으로 예상되기 때문에 실적 추정치가 상향 조정되는 업종에 관심을 가져야 한다"고 말했다.

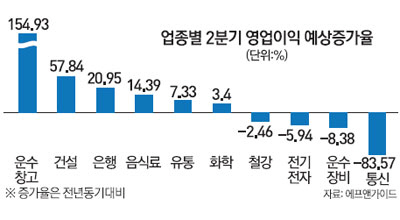

증권사들은 올 2·4분기에 건설·화학·음식료 업종의 실적 성적표가 좋아질 것으로 예상하고 있다.

특히 지난해 2·4분기 기저효과로 건설 업종의 실적 개선 폭이 가장 클 것으로 보인다.

실적 추정치가 있는 국내 대형 건설사 5곳의 2·4분기 영업이익은 지난해 같은 기간보다 무려 57.84% 증가한 4,621억원, 순이익은 249.78% 늘어난 3,411억원에 달할 것으로 전망된다. 현대산업개발은 지난해 2·4분기 대비 63.20% 증가한 420억원의 영업이익을 기록할 것으로 전망되고 현대건설(000720)은 9.35%, 대우건설(047040)은 5.45% 늘어날 것으로 보인다.

김학균 KDB대우증권 투자전략팀장은 "건설 업종은 지난해 시장 전망을 크게 밑도는 실적 악화를 기록했기 때문에 올해는 꾸준히 전년 같은 기간 대비 실적이 개선되는 모습이 나타날 가능성이 높다"며 "저가 수주 물량이 대부분 해소됐고 현재 주가 수준도 바닥에 근접한 만큼 실적 개선세를 바탕으로 건설 업종에 대한 투자심리도 회복될 것"이라고 말했다.

화학 업종 역시 지난해 2·4분기에 비해 실적이 큰 폭으로 개선될 것으로 전망된다. OCI(010060)의 2·4분기 영업이익 추정치는 지난해 같은 기간 대비 162.85% 증가한 466억원으로 집계됐다. 한화케미칼(009830)은 102.61% 늘어난 642억원, 롯데케미칼(011170)은 90.70% 성장한 1,327억원을 기록할 것으로 예상된다. 실적 전망치가 존재하는 화학 업체 17곳의 순이익은 지난해 2·4분기 8,077억원에서 올해 1조3,131억원으로 급증할 것으로 전망된다.

황규원 동양증권 연구원은 "지난해 6월 유가가 급락하면서 정유사를 비롯한 화학 업체들의 재고 자산 평가손실이 컸다"며 "올해는 일회성 비용이 사라지면서 화학 업종의 수익성 개선이 나타나고 있다"고 설명했다. 황 연구원은 이어 "정유사들은 2·4분기 원화 강세에 따른 손실 발생이 불가피할 것으로 전망되지만 다른 화학 업체들은 중국과 아시아 지역을 중심으로 시장의 수요가 살아나고 있어 3·4분기에는 실적 개선 효과가 더 클 것"이라고 내다봤다.

음식료 업종은 원화 강세와 제품가격 인상에 힘입어 실적이 크게 개선될 것으로 전망된다. 농심(004370)과 CJ제일제당, 롯데칠성 등 실적 추정치가 있는 7개사의 2·4분기 영업이익은 지난해 같은 기간보다 14.39% 늘어난 3,261억원으로 예상된다.

반면 국내 증시의 대표주자로 꼽혔던 전기전자 업종은 2·4분기 성적에 대한 기대감을 낮춰야 할 것으로 보인다. 삼성전자(005930)의 2·4분기 영업이익이 지난해 대비 5.48% 감소할 것으로 전망되고 삼성전기는 50.99%, LG디스플레이는 35.12% 줄어들 것으로 예상된다.

은성민 메리츠종금증권 리서치센터장은 "지난해 삼성전자의 실적이 워낙 좋았던 반면 올해 들어서는 스마트폰 시장의 성장이 정체되면서 전기전자 업종 전반적으로 실적 기대감이 줄어들고 있다"고 분석했다.

원화 강세 여파로 자동차 업계의 수익성도 악화될 것으로 추정된다. 현대차(005380)의 2·4분기 영업이익은 지난해 같은 기간보다 3.18% 줄어든 2조3,300억원, 기아차(000270)는 15.04% 감소한 9,569억원에 그칠 것으로 예상된다. 조선업종 역시 1·4분기 어닝 쇼크의 여파로 실적에 대한 눈높이가 크게 낮아졌다. 현대중공업의 2·4분기 영업이익 추정치는 986억원으로 지난해 2·4분기 영업이익보다 65.86% 낮다. 삼성중공업 역시 전년 같은 기간 대비 32.47% 감소한 1,875억원의 영업이익을 기록할 것으로 전망된다.