대우證 “내년부터 본격 성장궤도…더 오를것” 전망

자동차부품산업이 내년 본격적인 성장궤도에 오르면서 관련 자동차부품주의 주가도 장기적으로 상승추세를 지속할 것으로 전망됐다.

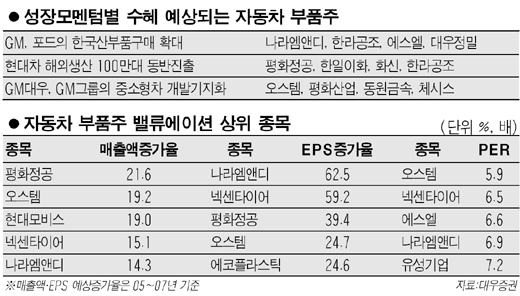

22일 대우증권은 “자동차부품산업은 내년부터 구조적인 성장이 기대된다”며 구조적인 변화의 근거로 ▦현대차의 해외생산 100만대 체제에 따른 해외 동반 진출업체의 수익성 확보 ▦GM, 포드의 한국산부품 구매확대에 따른 수혜 ▦GM그룹 내 GM대우의 위상강화에 따른 관련업체 성장 등을 제시했다.

대우증권은 현대차의 해외생산 동반 진출업체 가운데 평화정공, 화신, 한라공조 등을 수혜종목으로 꼽았으며 GMㆍ포드의 구매확대에 따른 성장성 유망종목으로 나라엠앤디, 한라공조 등을 제시했다. GM대우 관련업체로는 오스템, 평화산업 등이 성장성이 클 것으로 전망했다.

조용준 대우증권 연구원은 “일본의 경우 도요타, 혼다의 부품업체들이 90년대 후반 자동차생산 증가와 함께 급격한 성장세를 이뤘다”며“국내 자동차부품 종목도 내년에 높은 성장이 기대된다”고 전망했다.

다만 최근 중소형 자동차부품 업종의 경우 전반적인 주가상승에 대한 부담으로 향후 성장성에 따라 단기 차별화가 진행될 수도 있다고 예측됐다.

조 연구원은 그러나 “현재 자동차부품업종의 평균 주가수익비율(PER)은 8.1배 수준으로 내년까지 연평균 주당순이익(EPS) 예상증가율이 26.0%인 점을 감안하면 업종 전체적으로 추가상승 여력이 충분하다”고 분석했다.

대우증권은 EPS증가율이 20%이상이면서 2006년 실적기준 PER이 10배미만인 오스템(PER 5.9배), 넥센타이어(6.5배), 나라엠앤디(6.9배), 평화정공(8.1배), 유성기업(7.2배), 현대모비스(7.4배) 등을 저평가 종목으로 꼽았다. 특히 이들 종목 가운데 포드자동차에 대규모 추가 수출이 예상되는 나라엠앤디, 현대차와 동반진출업체로 성장성이 우수한 평화정공, GM대우 관련주로 오스템이 가장 유망하다고 말했다.

나라엠앤디 주가는 이날 가격제한폭까지 오르며 3일째 상승세를 이어갔으며 오스템(3.43%), 에코플라스틱(0.30%) 등 중소형 부품주들도 오름세를 나타냈다.