|

[앵커]

20~30대 직장인이 개인형 퇴직연금(IRP)에 가입해 원금보장형으로 자금을 운용하더라도 30년이 지나면 납부하는 총 수수료가 원금의 20%에 달하는 것으로 나타났습니다. 은행 예금과 다를 바 없는데도 수수료 부담이 과하다는 지적이 나옵니다. 양한나기자가 전합니다.

[기자]

근로자의 퇴직금을 자신 명의의 퇴직 계좌에 적립해 연금 등의 노후자금으로 활용할 수 있게 하는 제도인 ‘개인형 퇴직연금’의 수수료가 과도하다는 지적이 나오고 있습니다.

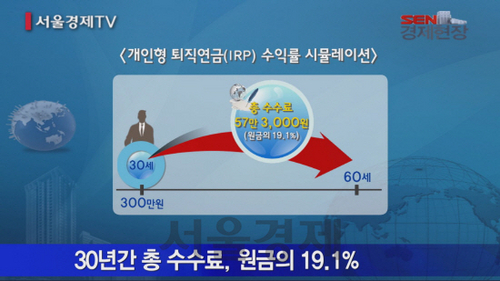

한국납세자연맹 등이 IRP 상품의 수익률 시뮬레이션을 분석한 결과 30세 직장인이 원금보장형 퇴직연금 계좌에 300만원을 1회 불입하고서 연금개시 시점인 60세까지 자금을 묻어둘 경우 30년간 납부해야 할 총 수수료 금액이 57만3,000원인 것으로 집계됐습니다.주요 시중은행의 현 정기예금 금리인 연 2%와 IRP 계좌 수수료율인 연 0.5%가 계속 유지된다는 전제 하에 산출된 결과입니다. 30년간 납입하는 총 수수료가 원금의 19.1%에 달하는 셈입니다. 이는 연말정산 때 세제혜택으로 돌려받는 환급금 39만6,000원보다도 큰 금액입니다.

올해부터 연금저축과 퇴직연금 계좌 불입액을 합해 연 700만원까지 세액공제를 받을 수 있고, 세제혜택 한도가 300만원 늘어남에 따라 연말정산용 절세상품으로 직장인 사이에서 관심이 급증했습니다. 하지만 문제는 과도한 수수료가 세제혜택 효과를 깎아내린다는 점입니다.

금리가 2%대 초반인 원리금보장형 퇴직연금 운용상품의 경우 수수료 0.5%를 제하게 되면 2% 내외인 일반 정기예금 수익률보다 떨어질 수 있는 구조입니다. 물론 세액공제 혜택을 고려하면 IRP의 수익률이 정기예금보다 우수하지만, 세액공제 환급액을 매년 예금에 재투자하지 않는다면 장기적으로는 정기예금에 수익률을 추월당할 수 있습니다. 이 때문에 일각에서는 개인형 퇴직연금 계좌의 수수료 부담이 지나친 것 아니냐는 지적이 나오고 있습니다.

이에 당국은 ‘수수료 비교공시’를 통해 퇴직연금 사업자의 수수료 인하 경쟁을 유도한다는 방침을 내놓고 있어 IRP의 수수료율이 점차 낮아질 것으로 기대됩니다. 서울경제TV 양한나입니다.

[영상취재 이창훈 영상편집 김지현]