|

지난해 10월 한국은행이 기준금리를 사상 최저로 낮추면서 금리 인하 논쟁은 수면 아래로 가라앉았다. 한동안 금리 인하는 없다는 암묵적 동의도 시장 내에서 형성됐다.

하지만 4개월이 채 안 돼 금리 인하 논쟁에 불이 다시 붙었다. 논쟁의 출발점은 다르다. 지난해에는 최경환 부총리 겸 기획재정부 장관 등의 압박이 시발이었다면 지금은 해외발(發)이다. 올해 초 우즈베키스탄을 시작으로 중국까지 통화완화 행렬이 이어지고 있다. 그렇다 보니 이제 국내는 물론 전 세계 금융시장의 시선은 이제 한국은행으로 쏠리고 있는 실정이다.

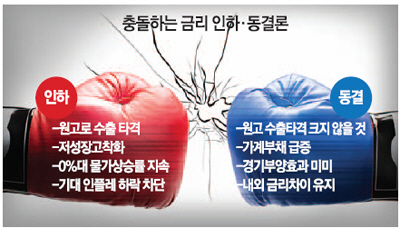

하루가 멀다 하고 각국에서 통화완화정책이 나오면서 우리도 동참해야 한다는 주장이 거세다. 이근태 LG경제연구원 수석연구위원은 "다른 나라의 화폐가치가 절하되는 반면 원화는 상대적으로 강세를 보여 안 그래도 부진한 수출이 타격을 입을 수 있다"며 "금리를 인하해야 한다"고 주장했다. 지난 1월 평균 달러 대비 원화가치는 전월보다 1.37% 상승했다. 폭은 스위스(3.7%)를 빼고 전 세계 주요국 중 가장 컸다.

김정식 한국경제학회장은 "2년 이상 지속된 엔저로 시차를 두고 우리 수출이 타격을 입는 '역J커브' 효과가 올 하반기부터 가시화될 것"이라며 "이런 마당에 각국 환율전쟁으로 원화만 추가로 절상돼 수출이 타격을 입을 수 있다"고 우려했다. 그는 "유럽의 사례에서 보듯 구조개혁에는 완화적 통화정책이 병행돼야 한다"며 "최대 0.5%포인트 금리 인하가 단행돼야 한다"고 강조했다.

저성장·저물가가 고착화할 수 있는 점도 문제다. 여기에다 기대인플레이션이 1월 2.6%로 사상 최저로 떨어진 가운데 하락이 이어질 경우 자칫 '소비이연→생산 감소→물가하락'의 악순환에 빠질 수 있다는 우려도 나온다.

반론도 만만하지 않다. 금리 인하가 원화 절하로 이어질지 미지수라는 이야기다. 이준협 현대경제연구원 경제동향분석실장은 "우리는 기축통화국이 아니기 때문에 금리를 인하해도 원화가 크게 절하되기는 힘들 것"이라고 반박했다. 그는 "원화가 유로·위안화·호주달러 등에 비해 강세를 보인다는 우려가 나오지만 우리 제품의 해외경합도를 따져보면 수출에 영향을 주는 것은 원·달러, 원·엔 환율"이라고 지적했다. 원화가 달러나 엔화에 비해서는 크게 절상되지 않았다는 것이다. 원·달러 환율은 1,100원에 근접해 지난해 7월에 비해 약 90원이나 올랐으며(원화 절하) 원·엔 환율도 지난해 말에는 910원대였지만 지금은 930원으로 뛰었다.

금리 인하에 따른 '실(失)'이 분명하다는 지적도 있다. 김태준 동덕여대 경제학과 교수는 "성장은 안 되는데 가계부채만 늘어날 수 있다"며 "역사적으로 능력보다 많은 부채를 가지면 꼭 문제를 겪었다"고 강조했다. 그는 "미국이 이르면 6월, 늦어도 10월 금리를 인상할 것으로 보인다"며 "그럼 우리 시중금리도 상승해 가계의 부담이 크게 늘어날 수 있다"고 경고했다. 금리를 인하하면 한국과 미국 간의 금리 차이도 좁혀져 우리나라에서 급격히 자본이 탈출할 수 있는 점도 문제다.

금리 인하로 소득과 투자가 늘어날지도 의문이다. 백승관 홍익대 경제학과 교수는 "현재 기업과 개인이 금리가 높아서 투자와 소비에 소극적인 게 아니다"고 꼬집었다. 금리 조정보다는 다른 방안을 강구해야 한다는 목소리도 있다. 이 실장은 "완화적 통화정책을 펼 시점은 맞다"면서도 "금리 인하시 득보다는 실이 크므로 한국은행의 총액한도대출이나 기타 정책금융을 늘려 돈이 필요한 곳에 자금을 지원하는 미시 대책이 필요하다"고 강조했다.