|

|

'우리나라에서도 삼성전자와 같은 글로벌 금융기업이 탄생할 수 있을까.' 금융시장의 미래를 논할 때면 단골손님처럼 나오는 질문이다. 정도의 차이가 어느 정도 있을 수는 있지만 대다수 전문가들은 이 질문에 '불가능'이라는 답을 내놓는다. 지난 7일 열렸던 한동우 신한금융그룹 회장의 새해맞이 오찬간담회에서도 비슷한 광경이 목격됐다. 글로벌 진출전략을 설명해달라는 질문이 나왔다. 한 회장은 최근에 읽은 한 기사를 인용하며 '한국형' 금융시장 발전 모델에 대한 의견을 제시했다. 한 회장이 언급한 기사는 서울경제신문이 진행한 김병주 서강대 명예교수와의 인터뷰. 김 교수는 인터뷰에서 "한국은 정해진 규칙을 충실히 따를 수밖에 없는 룰테이커(rule taker)에 불과하며 한국에서는 메이저 플레이어가 절대로 나올 수 없다"고 지적했다. 한국에서는 삼성전자와 같은 글로벌 금융기업이 탄생할 수 없다는 단언처럼 읽힌다. 많은 전문가들은 우리나라 금융시장의 발전 논의는 바로 이 지점에서 시작돼야 한다고 입을 모은다. 냉철한 자기인식이 선행된 상태에서 자기 몸에 맞는 옷(전략)을 입어야 한다는 뜻이다

◇실패 혹은 여전히 진행형에 머문 '동북아 금융허브 전략'=2003년 정부는 '동북아 금융허브 추진전략'이라는 장기비전을 발표했다. 여기에는 우리나라를 자금중개·결제의 중심지로 육성하겠다는 원대한 청사진이 담겼다. 특히 한국의 짧은 금융역사를 감안해 자산운용 부문을 특화시키겠다는 세부전략도 제시됐다. 기한은 2012년까지로 못 박았다.

10년이 지난 현재, 결과는 초라하다 못해 참담하다. 정부는 2012년까지 세계 50대 자산운용사의 지역본부를 유치하겠다고 했지만 단 한 곳도 데려오지 못했다.

오히려 금융산업 규제에 못 이긴 외국은행 국내 지점은 한국을 떠나거나 자산을 축소하기에 급급하다. 금융허브 전략의 대명사로 인식되던 여의도 IFC서울은 완공된 지 1년이 넘었지만 공실률만 50%를 웃돈다.

금융허브 전략이 사실상 실패 쪽에 방점이 찍힌 데는 정부정책이 장기적인 안목보다는 정권의 공적 쌓기 차원에서 시행됐고 냉정한 자기인식 없이 화려한 수사에만 매몰돼 추진됐기 때문이라는 비판이 나온다.

김익주 국제금융센터 원장은 "금융허브 전략은 정권이 바뀌면서 사회적 합의도 없이 흐지부지 사라져버렸고 결국 실패로 끝났다"며 "금융산업을 발전시키려면 잘못된 것은 고치고 잘된 것은 취하는 식의 우직함과 장기적인 안목이 반드시 필요하다"고 지적했다.

◇지피지기 전략이 필요=우리나라 금융산업의 수준은 어디까지 올라왔을까.

한국 금융산업의 수준을 얘기할 때마다 거론되는 사례가 2008년 글로벌 금융위기다. 당시 위기의 근원지가 됐던 리먼브러더스가 인수합병(M&A) 시장에 나왔다. 산업은행이 강력한 인수 후보로 부상했다. 투자금액만 60억달러에 달했다. 우여곡절 끝에 산업은행은 인수전에서 철수했고 그해 9월 리먼브러더스는 파산했다. 결과적으로 60억달러라는 혈세를 날리게 되는 우를 피한 꼴이 됐지만 문제는 과정이었다. 산업은행이 인수 후보로 거론되자 '산업은행이 제대로 된 실사나 할 수 있을까'라는 우려가 나왔다. 많은 전문가들은 이 질문에 의문을 표시했다. 바로 이것이 한국 금융시장의 현주소다.

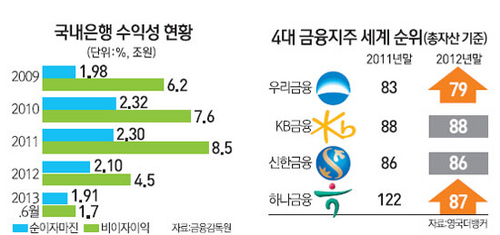

더뱅커에 따르면 2012년 말 현재 국내 은행 가운데 세계순위(총 자산 기준)가 가장 높은 곳은 우리금융그룹으로 79위에 불과하다. 우리금융 뒤로는 신한금융(86위), 하나금융(87위), KB금융(88위) 순으로 별반 차이가 없다.

김병주 교수는 "우리나라를 국제금융허브로 만들자는 주장은 정글의 법칙만이 존재하는 국제금융시장의 생리를 잘 몰라서 하는 소리"라며 "한국은 국제금융시장에서 메이저 플레이어가 될 수 없고 차라리 니치마켓(틈새시장)을 노리는 것이 현실적"이라고 말했다.

◇강점을 활용하는 지혜 필요=우리나라 금융의 수준이 뒤처져 있다고는 하지만 금융산업이 중요한 미래 먹거리인 점만큼은 분명하다. 문제는 방식이다.

규모의 경제를 갖춘 글로벌 플레이어가 될 수 없다면 '한국형' 발전 모델을 찾아야 한다.

금융산업의 글로벌화를 얘기할 때 흔히 거론되는 것이 대형화와 겸업화다. 그런데 능력치를 넘어선 대형화는 반드시 위기로 이어지게 돼 있다. 리스크를 감안할 수 있는 적정 수준의 성장이 필요하다는 얘기다. 미국만 해도 글로벌 금융위기를 전후로 금융이 전체 국내총생산(GDP)에서 차지하는 비중이 6%까지 올라갔는데 과거 수준(4%대)으로 돌아가야 한다는 지적이 커지고 있다.

아울러 강점을 지닌 분야를 집중적으로 활용하는 지혜가 필요하다. 경험이 일천하고 인재도 많지 않은 국내 금융사가 글로벌 투자은행(IB)과 경쟁하겠다는 것은 뜬구름 잡기에 불과하다. 능력치에 맞는 덩치를 갖추는 것이 잠재부실을 최소화하기 위한 선결조건이라면 강점을 활용하는 지혜는 한국형 발전 모델을 완수하기 위한 필수조건인 셈이다. 김홍달 우리금융경영연구소장은 "경기변동에 따른 리스크를 분산시키는 거의 유일한 방법은 해외수익비중을 늘리는 것"이라며 "장기적인 안목을 갖고 국내 은행의 강점을 특화시키는 식의 해외진출 전략이 필요하다"고 말했다.