|

|

맞벌이 부부 이동건(34)씨와 윤나리(33)씨는 최근 직장에서 각각 300만원∙250만원의 성과급을 받았다. 이씨 부부는 550만원의 가욋돈을 어디에 투자할지 고민했다. 주식형 펀드에 넣자니 코스피지수가 꼭지에 도달한 것 같아 내키지 않았다. 그렇다고 저축은행에 넣기도 편치 않았다. 금리가 조금 높기는 하지만 영업정지 사태의 불안감이 잔상에 남았다. 결국 주거래 은행에서 우대금리를 조금 받고 1년짜리 정기예금에 묻어두기로 했다.

시중은행 정기예금에 뭉칫돈이 몰린 것은 그만큼 저축은행 피로감이 심하다는 것을 보여준다. 저축은행의 수신금리가 하향 추세에 머물면서 금리경쟁력이 크게 약화된데다 저축은행 사태의 여진이 계속되면서 안전자산 선호 심리가 발동했기 때문이다. 그렇다고 부동자금 수요를 흡수해줄 주식∙부동산 시장 등의 대안 투자처도 여건이 녹록하지 않다.

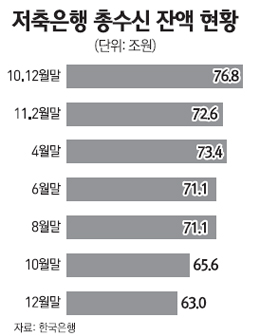

◇저축은행 수신 역사상 최저=4일 한국은행에 따르면 지난해 말 현재 저축은행 총수신 잔액은 63조107억원으로 지난 2010년 말보다 13조7,819억원(-17.9%)이나 줄었다. 자산 규모 2조원짜리 대형 저축은행 7개가 사라진 셈인데 관련 통계 작성 이후 최대 감소폭이다.

저축은행 수신이 감소세를 보인 것은 2000년 이후 11년 만이다. 저축은행은 외환위기가 발생한 1997년 이후 4년간 총수신이 28조원에서 18조원으로 줄었다. 그러나 그 이후 2002년 12.7%, 2004년 21.1%, 2006년 19.4%, 2008년 20.8% 등 수신 증가세가 가팔랐다.

저축은행 수신이 줄어든 가장 큰 이유는 금리경쟁력이 후퇴했기 때문. 저축은행중앙회에 따르면 4일 현재 저축은행 정기예금(1년) 평균금리는 4.44%. 저축은행 구조조정이 시작되기 직전인 지난해 8월 5.36%에 비해 0.92%포인트 낮은 수치다. 특히 2월 한 달간 전국 93개 저축은행 중 절반에 달하는 44개 저축은행이 수신금리를 하향 조정했다.

여기에 저축은행에 대한 추가 구조조정설은 우려를 더욱 키우고 있다. 한국은행은 월별 단위로 집계하는 저축은행 수신동향을 올 들어 발표하지 않고 있다. 잠정수치와 실제수치 간 괴리가 크기 때문인데 그만큼 저축은행에 대한 불안감이 가시지 않고 있다는 뜻이다. 한은의 한 관계자는 "투자자 혼란을 방지하기 위한 것"이라고 설명했다.

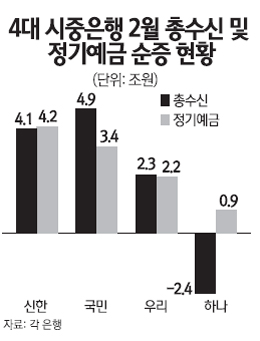

◇시중은행…반사효과 누려=저축은행 수신감소에 따른 반사이익은 고스란히 시중은행으로 전해지고 있다. 2월 한 달간 10조원이 넘는 자금이 4대 시중은행 정기예금으로 몰린 게 방증이다.

문제는 시중은행의 금리경쟁력도 그다지 높지 않다는 점이다. 시중은행의 정기예금(1년) 금리는 3% 후반에서 4% 사이에 형성돼 있는데 저축은행에 비해 0.5% 정도 낮다. 결국 이자소득(금리)과 안전성 사이에서 고민하는 투자자들이 안전성을 택한 셈이다.

시중은행의 한 자금담당 관계자는 "시중은행으로 몰려드는 정기예금 수요는 이자이익을 조금 더 받기 위한 적극적 투자가 아닌 마땅한 투자처를 찾지 못해 유입되는 소극적 투자라고 볼 수 있다"며 "그만큼 저축은행에 대한 피로감이 극에 달했다는 뜻"이라고 말했다.

하지만 이들 자금이 은행의 저금리에 만족해서 이동했다고 볼 수 없고 일종의 '피난성 예치'라고 볼 수 있기 때문에 은행에서도 언제든 다시 빠져나갈 가능성이 높다. 시중 자금의 부동화가 더욱 심해지고 있다는 얘기다.