|

|

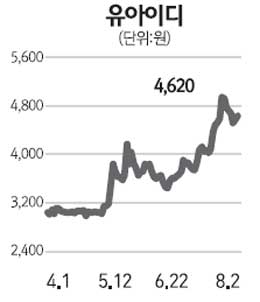

유아이디는 스마트폰과 태블릿PC 수요 증가에 힘입어 중장기적으로 성장을 지속할 것으로 보인다. 유아이디는 ITO 코팅(인ㆍ주석 산화물 코팅의 일종)사업과 플라즈마 디스플레이 패널(PDP) 필터용 강화유리사업 등을 주력으로 하고 있다. 올해를 기점으로 두 사업부 모두 큰 폭으로 성장할 것으로 전망된다. 특히 PLS(Plane to Line Switching)와 터치스크린 패널(TSP) 코팅사업이 앞으로 이 회사의 성장 모멘텀으로 작용할 것으로 예상된다. PLS와 TSP 코팅의 전방산업은 스마트폰과 태블릿PC 산업이다. 따라서 스마트 정보기술(IT) 관련 제품의 수요가 증가할수록 유아이디의 코팅 수요도 증가할 것으로 전망된다. 무엇보다 전 세계 스마트폰과 태블릿PC 시장을 주도하는 애플ㆍ삼성전자 등을 주요 고객으로 삼은 점이 이 회사의 강점이다. 유아이디는 2ㆍ4분기에 사상 최대 분기실적을 기록할 것으로 예상된다. 2ㆍ4분기 매출액은 지난해보다 200.2% 증가한 195억원, 영업이익은 524.5% 증가한 33억원을 기록할 것으로 추정된다. 이에 힘입어 올해 매출액도 지난해보다 594.7% 증가한 785억원, 영업이익은 219.4% 증가한 99억원을 기록할 것으로 전망된다. 유아이디는 PLS와 TSP 코팅 매출의 지속적인 성장에도 불구하고 올해와 내년 예상 주가수익비율(PER)이 각각 7.0배와 5.4배에 불과하다. 동종업체나 주식시장 전체와 비교해도 크게 저평가돼 있다. 유아이디는 앞으로 성장성을 재평가받으며 주가가 한 단계 더 도약할 것으로 판단된다.