|

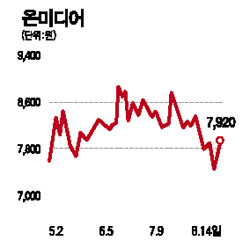

온미디어가 물량부담 등에 대한 우려에도 불구하고 주가가 강세를 지속했다. 14일 온미디어 주가는 전날보다 4.90% 급등한 7,920원으로 마감해 2일째 상승세를 이어갔다. 이 같은 강세는 양호한 2ㆍ4분기 실적과 함께 내년 IP TV(인터넷 TV) 도입 등에 따른 매출확대로 실적호조세가 지속될 것으로 전망되기 때문이다. 온미디어의 2ㆍ4분기 매출액과 영업이익은 266억원과 165억원으로 지난해 동기보다 각각 31.8%, 56.3% 증가했다. 한익희 현대증권 연구원은 “지난 1월 광고단가 인상 효과가 본격적으로 반영되면서 수익성이 크게 개선됐다”며 “하반기도 실적개선 추세가 이어질 것”이라고 말했다. 다만 대주주의 지분매도에 따른 물량부담 우려, 시장점유율 하락은 추가 반등에 걸림돌로 작용할 전망이다. 지난달 말 HSBC와 캐피탈그룹의 보유지분 1,500만주가 국내외 기관에 매각되면서 나머지 지분에 대한 추가 매도 가능성도 제기되고 있다. 비용절감에 따른 영업력 약화로 시장점유율이 지난해 23% 수준에서 2ㆍ4분기 17%로 감소한 것도 악재다. 박진 우리투자증권 연구원은 “장기적으로 콘텐츠 조달 가격과 시청률 상승 여부가 실적호조 지속에 영향을 미칠 것”이라며 투자의견 ‘보유’를 유지했다. 하지만 최영석 미래에셋증권 연구원은 “단기적으로 물량부담이 주가할인 요인으로 작용하고 있지만 펀더멘털은 양호한 만큼 꾸준히 저점 매수하는 전략이 바람직하다”고 말했다.