|

|

미국과 유럽의 경기가 호조세를 보이고 있는데다 중국까지 강력한 경기 부양정책을 펼치는 안정적인 대외여건 속에서 국내증시로 외국인 자금이 추가적으로 들어올 것으로 전망된다. 이에 따라 코스피지수의 상승세가 지속되면 IT와 자동차 등 수출비중이 큰 대형주가 수혜를 받을 수 있다. IT와 자동차 업종의 실적에 대해 시장기대치가 낮아진 상황에서 3ㆍ4분기 실적도 양호할 것으로 예상되기 때문에 이들 업종의 주가 오름세가 이어질 것으로 예상된다.

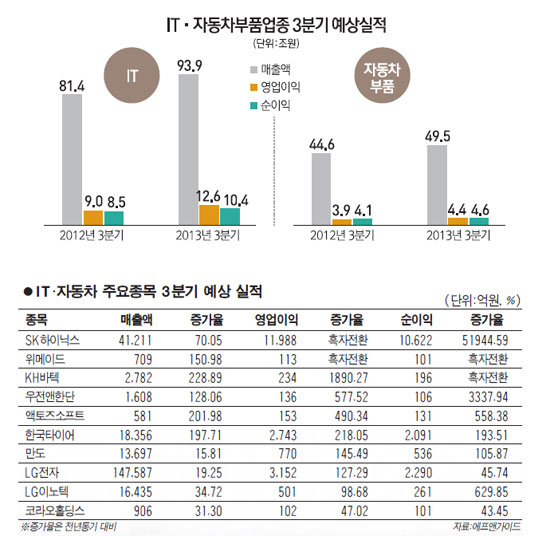

3일 금융정보업체 에프앤가이드에 따르면 증권사 3곳 이상이 실적 전망치를 제시한 IT업체 18곳의 3분기 매출액은 93조8,655억원, 자동차 업체 10곳의 매출액은 49조4,877억원을 기록할 전망이다. IT업종의 매출액은 지난해 같은 기간보다 15.30% 증가하고, 자동차업종은 10.95% 증가하는 셈이다. IT업종의 영업이익은 지난해보다 40.25% 늘어난 12조6,015억원, 자동차 업종도 14.93% 증가한 4조4,283억원을 기록할 전망이다.

종목별로 IT업종에서 SK하이닉스, 위메이드가 영업이익 흑자로 돌아설 것으로 예상되고 KH바텍(1,890.27%), 우전앤한단(577.52%), 액토즈소프트(490.34%) 등의 수익성이 큰 폭으로 개선될 것으로 보인다. 자동차업종에서는 한국타이어(218.05%), 만도(145.49%), 코라오홀딩스(47.02%) 등의 영업이익이 지난해보다 크게 증가할 것으로 기대된다.

IT업종 중 반도체 업체들은 SK하이닉스 화재로 업황이 안정화될 전망이다. 지난달 4일 SK하이닉스 중국 우시 공장 화재 사고 이후 D램 현물가격(2Gb DDR3 1,600MHz)은 20여 일만에 1.59달러에서 2.13달러로 34%나 상승했다. 휴대폰 제조사들의 신제품 출시와 더불어 SK하이닉스의 공급량 감소로 D램 업황은 공급 부족 현상이 일어날 가능성이 크다.

남대종 하나대투증권 연구원은 "이번 SK하이닉스 우시공장 화재 사고로 반도체 공급 부족 상황은 4ㆍ4분기까지도 지속돼 전반적인 D램 수급 상황은 메모리 업체에게 유리한 방향으로 전개될 것"이라며 "이러한 영향으로 4분기 마이크론 등의 경쟁사들이 수혜를 입을 것으로 예상되지만 빠른 시일 내에 SK하이닉스도 경쟁력을 회복할 것"으로 내다봤다. 그는 이어 SK하이닉스에 대해 "이번 사고로 실적에 일부 영향을 줄 수는 있으나 업황이 개선되는 효과에 더욱 주목해야 한다"고 덧붙였다.

디스플레이 업체들의 경우 글로벌 소비 지표 개선에 따른 긍정적인 영향이 기대된다. 중국 국경절 기간 TV수요가 저조할 것이라는 우려와 함께 글로벌 TV수요에 대한 불확실성이 존재한다. 다만 미국의 8월 ISM제조업지수가 55.7을 기록해 7월에 이어 개선되고 있으며 내구재 주문 동향도 좋아지고 있다. 유럽의 소매판매 동향과 산업생산도 반등하고 있어 선진국 중심의 소비 성향은 개선되고 있는 것으로 판단된다.

남 연구원은 "3분기 디스플레이 업종의 성수기임에도 불구하고 TV패널 가격이 약세를 나타내고 있지만 2011년 이후 매년 4분기의 TV세트 출하량은 25% 전후로 증가한데다 선진국 중심의 경기 지표가 개선되고 있어 기대감이 조성되고 있다"고 설명했다.

자동차 업종의 3분기 실적은 시장예상치 수준의 양호한 결과를 내놓을 것으로 예상된다. 현대차의 3분기 예상판매대수는 90만5,000대(전년 동기 대비 16.7% 증가), 기아차는 54만2,000대(8.1%)를 기록할 전망이다. 남경문 KTB투자증권 연구원은 "지난해보다 판매대수가 큰 폭으로 증가한 이유는 지난해 파업 기저효과 때문"이라면서 "원ㆍ달러 환율이 강세를 보이지만 외형이 증가해 실적은 양호할 것"이라고 내다봤다.

수출단가 쑥쑥… 갈수록 힘받는 기아차

|