|

아시아 최초로 발행되는 커버드본드에 대한 투자은행(IB)의 관심이 높아지고 있다.

국내 증권사들이 시장조성 역할을 하고 커버드본드 발행 주관기관으로 참여할 수 있는 기회가 확대돼 글로벌 IB로 도약할 수 있는 기틀이 마련될 것으로 기대되기 때문이다.

10일 금융투자업계에 따르면 오는 15일부터 커버드본드 발행이 가능해진다.

커버드본드는 저리·장기 자금 조달이 가능한 이중상환청구권부 채권으로 금융회사는 자금조달 비용을 아낄 수 있고 가계는 부채 구조를 개선하는 데 도움이 될 것으로 전망된다.

커버드본드란 은행 등 발행기관이 일정요건을 갖춘 우량자산을 담보로 해 발행하는 일종의 담보부채권이다. 관련법에 따라 은행 등 발행기관 파산시 담보자산이 발행기관의 도산절차로부터 분리돼 투자자는 담보자산에 대한 우선변제권을 보장받고 상환재원이 부족하면 발행기관의 다른 자산으로부터 변제받을 수 있는 이중상환청구권이 보장되는 채권이다.

커버드본드는 금융회사의 자금조달 비용을 아끼고 위기 상황에서 장기 자금을 끌어올 수 있는 창구로 활용될 수 있다. 또 국내 은행의 자금조달 만기 장기화로 장기·고정금리 대출의 재원 확보가 상대적으로 쉬워 단기·변동금리 중심의 가계부채 구조 개선도 가능할 것으로 예상된다.

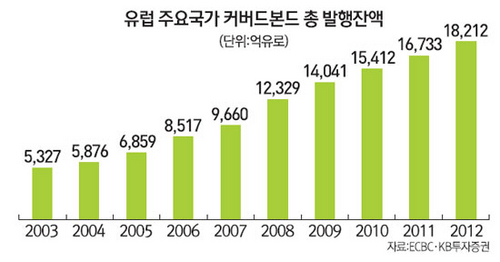

커버드본드는 2012년 말 기준 발행잔액은 2조8,000억유로를 기록하는 등 이미 유럽을 중심으로 안정적 장기 자금 조달 수단으로 광범위하게 활용되고 있다.

황세운 자본시장연구원 연구원은 "2008년 글로벌 금융위기 이후 미국의 금융기관들은 부동산을 기초자산으로 하는 유동화증권을 발행하면서 자금 조달에 어려움을 겪었다"면서 "반면 유럽 은행들은 커버드본드를 발행해 상대적으로 안정적인 자금조달이 가능했고 위기과정에서 확인된 커버드본드의 유용성으로 유럽은 물론 호주·뉴질랜드·칠레·우루과이 등 전세계로 확대되는 추세"라고 말했다.

국내에서도 커버드본드는 일정 부분 은행채 발행수요를 대체할 것으로 예상된다. 만기 1~3년 시중은행채와 달리 커버드본드는 장기물(만기 5년이상) 위주로 발행될 것으로 보인다. 또 주택저당증권(MBS) 대비 높은 유동성과 조기상환 위험이 없는 점, 가격변동성이 상대적으로 작아 연기금 등 장기 투자기관에 매력적인 투자 대상이 될 것으로 보인다.

특히 해외발행은 국내발행보다 상대적으로 시장이 조기에 형성될 가능성이 높다는 평가다. 업계에서는 해외시장에서 커버드본드가 은행채보다 더 인기를 끌 것으로 내다봤다.

이종서 KDB대우증권 구조화금융부 이사는 "이미 커버드본드에 익숙한 유럽투자자들의 안정적인 투자수요가 예상된다"며 "최근 유럽 은행들의 커버드본드 발행이 위축돼 상대금리가 높은 국가의 커버드본드에 관심이 높아지고 있다"고 전했다.

국내 커버드본드에 대한 해외의 높은 관심을 이용해 국내 증권사들의 글로벌 역량을 키우는 기회로 만들어야 한다는 주장도 나오고 있다.

이 이사는 "현재 해외에서 채권을 판매할 때 대부분 외국계 증권사들이 이 일을 맡아왔다"면서 "외국계 대신 국내증권사를 통한 커버드본드 해외 발행이 활성화될 경우 국내 증권사의 글로벌 역량 역시 강화되는 선순환 구조가 기대된다"고 말했다. 그는 또 "커버드본드 초기시장 조기 정착이 중요한 만큼 투자자 기업설명회(IR), 중개기능 강화 등 증권사의 시장조성 역할이 필요하다"면서 증권사의 역할을 강조했다.