|

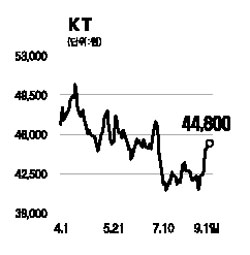

KT는 SK텔레콤ㆍLG텔레콤 등과 함께 국내 대표적인 이동통신업체로 유ㆍ무선통합 및 통신ㆍ방송융합서비스 제공을 통한 시장지배력 강화가 기대된다. 2ㆍ4분기 영업실적은 매출액이나 영업이익 모두 종전 전망치에서 크게 벗어나지 않는 평이한 성적을 기록했다. 특별한 실적 모멘텀이 없음에도 불구하고 긍정적으로 보는 이유는 인터넷TV(IPTV) 중심의 신성장사업 잠재력, KTF 합병을 통한 기업가치 개선 가능성 때문이다. 메가TV는 올 1~2월 순증 규모가 증가하다가 지난 3~5월 잠시 주춤하기도 했으나 6월 들어서 부터는 다시 월 순증 규모가 증가하고 있다. KT는 IPTV를 통해 PC를 기반으로 하는 인터넷시대를 넘어 TV를 기반으로 하는 새로운 인터넷시대를 만들어간다는 청사진을 갖고 있다. 메가TV를 기반으로 방송뿐 아니라 교육ㆍT-커머스ㆍ문화ㆍ금융ㆍ게임ㆍ광고ㆍ안전건강,ㆍ생활정보 등으로 사업을 확대해나간다는 포석이다. 현재 계속해서 제기되고 있는 KTF와의 합병설은 시기 문제지 성사 여부 문제는 아닌 만큼 지속적 호재로 작용할 가능성이 커 보인다. 방어주라는 통신업의 특성에다 최근 가시화 하고 있는 IPTV사업의 진척, 그리고 자회사인 KTF와의 합병설 등은 어려운 증시 환경 속에서도 KT 주가의 선전을 기대하게 한다.