홈

경제·금융

경제·금융일반

"하이트맥주 저가매수 전략 유효"

입력2007.02.06 16:48:12

수정

2007.02.06 16:48:12

미래에셋證 "작년 2분기이후 영업이익률 꾸준히 개선"

"하이트맥주 저가매수 전략 유효"

미래에셋證 "작년 2분기이후 영업이익률 꾸준히 개선"

박현욱 기자 hwpark@sed.co.kr

하이트맥주가 최근 외국인 매도세로 약세를 보이고 있지만 앞으로 수익성 개선추세가 예상되는 만큼 저가매수 전략이 유효하다는 분석이 나왔다.

6일 미래에셋증권은 “외국인 매도세가 이어지면서 지난달 31일 이후 4일 동안 하이트맥주 주가가 6.3% 하락했다”며 “여기에 자회사 진로의 지난해 4ㆍ4분기 실적부진 실망감도 하락을 부추겼다”고 분석했다.

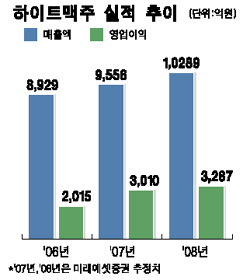

미래에셋증권은 진로의 실적부진은 지난해 4ㆍ4분기 600억원 수준의 미확정소송 충담금을 반영했기 때문이라고 분석했다. 하이트맥주의 지난해 4ㆍ4분기 영업이익은 전년 동기 대비 74.4% 증가한 306억원을 올렸고 경상이익은 113억으로 전년대비 흑자전환했다.

한국희 미래에셋증권 연구원은 “진로의 실적부진에 따른 이익감소는 이미 시장에 알려진 사항으로 앞으로의 주가에 미치는 영향은 제한적일 것”이라며 “오히려 맥주와 소주 양 부문에서 수익성이 동시 개선되고 있는 점에 주목해야 한다”고 말했다.

진로의 시장점유율은 지난해 6월 50.3%까지 하락했다가 지난해 12월 51.1% 수준까지 회복했다.

한 연구원은 “그동안 우려됐던 진로의 시장점유율이 50~51% 수준에서 반등세를 보이고 있다”며 “여기에 맥주시장의 경쟁완화로 지난해 2ㆍ4분기 이후 하이트맥주의 영업이익률이 꾸준히 개선되고 있다”고 분석했다.

입력시간 : 2007/02/06 16:48

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>