홈

경제·금융

경제·금융일반

[위기의 저축은행] <하> 생존통로를 열어주자

입력2010.06.29 18:04:20

수정

2010.06.29 18:04:20

은행-2금융권 업무영역 분담을<br>은행 싹쓸이 영업 자제하고 시장파이 나눠야<br>부실저축銀 M&A유도 등 자율 구조조정 필요

"저인망식 영업에 열중해온 시중은행들이 시장의 일정 부분을 저축은행이 감당할 수 있도록 한발 물러날 필요가 있습니다."

금융계에서는 저축은행 부실문제의 해법으로 '그들만의 리그'가 필요하다고 입을 모은다.

은행이 부동산담보대출과 신용대출 시장에서 지나치게 촘촘한 영업을 펼치기보다 중하위 신용등급 고객은 저축은행이 담당하는 조화점을 찾아야 한다는 얘기다.

특히 이 과정에서 낙오되는 저축은행은 과감하게 구조조정해야 저축은행 업계가 한 단계 성장할 수 있다는 목소리가 높다.

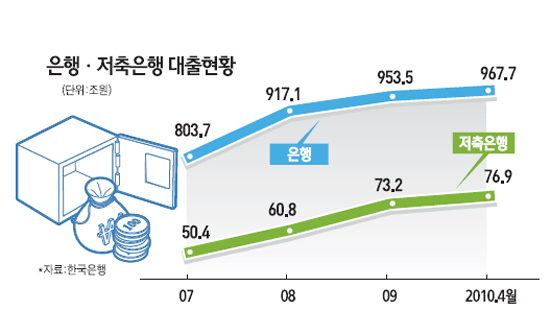

◇'새우부터 고래까지 은행이 싹쓸이'=저축은행 업계는 대출 영업에 있어서는 은행과 2금융권의 구분이 사실상 사라졌다고 주장한다. 저축은행 업계의 한 고위관계자는 "은행들이 아파트 등 부동산담보대출에 혈안이 돼 시장을 잠식하고 있고 자동차 구입자금대출 등 2금융권에서 하는 일은 거의 다하고 있다"며 "최근에는 소액신용대출도 해 이 상태라면 우리나라에는 은행만 있어도 될 정도"라고 말했다.

전문가들은 은행과 저축은행ㆍ캐피털 등 2금융권, 대부업체가 단계적으로 금융서비스를 제공하는 구조가 소비자들에게 유리하다고 입을 모은다. 은행을 이용하지 못하는 사람은 금리부담을 좀더 하더라도 저축은행을 통해 대출을 받고 급전이 필요한 사람은 대부업체를 이용할 수 있어야 금융소외가 발생하지 않는다는 논리다. 은행만 지나치게 발전하면 향후 디마케팅 등으로 금융서비스를 제공 받을 수 없는 계층이 크게 늘어날 수 있다는 우려가 담겨 있다.

금융 당국의 한 관계자는 "담보가 있다 보니 은행들이 부동산담보대출을 싹쓸이 하다시피 하고 있다"며 "은행의 해외진출을 유도하면서 자연스럽게 일부 국내 대출시장은 저축은행 등 2금융권에 맡길 필요가 있다"고 밝혔다.

다만 저축은행도 필요 이상으로 폭리를 취하는 일이 없도록 리스크 관리시스템 등을 갖추는 게 선결조건이다. 한 저축은행장은 "독일의 경우 커머셜 뱅크는 해외 진출과 외환업무를 맡고 국내 여신업무는 저축은행이 담당하고 있다"며 "고객들에게 지나친 고금리를 적용하지 않는다는 전제하에 저축은행이 국내 여신시장 점유율을 높일 수 있도록 지원해줄 필요가 있다"고 전했다.

◇'M&A 유인책 등 자율 구조조정 필요하다'=업계에서는 건설사 추가 부실과 부동산 프로젝트파이낸싱(PF) 문제로 상당수 저축은행이 매물로 나올 것으로 전망하고 있다. 지금도 시장에는 4~5개 정도의 저축은행이 매물로 나와 있다.

부실 저축은행의 경우 인수합병(M&A)을 통해 처리해야 국민세금을 최대한 절약할 수 있다는 게 전문가들의 의견이다. 하지만 자산규모가 수천억원 이상 되는 중대형 저축은행은 이를 인수할 수 있는 곳이 금융지주사나 대기업 정도다.

따라서 금융지주나 대기업 등이 부실 저축은행을 인수할 경우 인센티브를 주는 방안을 고려할 필요가 있다는 의견이 나온다. 특히 은행계 금융지주사나 대기업이 저축은행 업계에 진출할 경우 업계 전반적인 리스크 관리 수준이 높아지고 위상도 제고된다는 장점이 있다. 이미 SC금융지주ㆍ한화ㆍ동부ㆍSTX그룹 등이 저축은행을 소유하고 있다.

저축은행 업계의 한 관계자는 "저축은행만의 업무영역을 만들어주면서 부실 저축은행이 빨리 퇴출될 수 있도록 해야 저축은행 업계가 살 수 있을 것"이라며 "금융 당국의 전향적인 인식전환이 필요하다"고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>