|

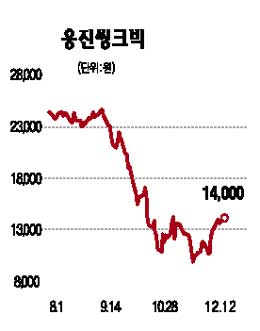

[전문가 추천주] 웅진씽크빅(095720) 유치원·어린이집 대상 B2B 호조 기대 전종규 삼성증권 연구원 ImageView('','GisaImgNum_1','default','260'); 경기 둔화 우려에도 불구하고 학습지 부문은 상대적으로 안정적인 성장을 이어나갈 것으로 전망된다. 내년 학습지부문 매출은 전년대비 3.0% 증가한 4,383억원으로 예상되는데, 이는 올해 출시된 책읽기 제품 매출 호조와 유치원, 어린이집 대상의 B2B 영업이 매출 증가를 주도할 것이기 때문이다. 저가의 교육서비스인 학습지시장은 외환위기에서도 성장을 지속해온 바 있는 경기 방어적인 성격이 강하다. 올해 영업손실을 지속해 온 북렌탈 사업 철수에 따른 내년 영업이익 증가도 기대된다. 2008년 북렌탈 부문 영업손실은 109억원으로 추정된다. 따라서 기존 사업이 예상을 하회하더라도 내년은 최소 80억 이상의 영업이익 증가를 기대할 수 있을 것으로 보인다. 웅진씽크빅의 2009년 영업이익이 전년대비 13.0% 증가한 749억(영업이익률 9.3%)을 기록할 것으로 추정하고 있다. 따라서 웅진씽크빅에 대해서 매수 투자의견과 6개월 목표주가 1만9,000원을 제시한다. 이는 경기 우려에도 학습지 부문의 안정적인 성장이 예상되고 북렌탈 사업 철수에 따라 내년이후 이익률 개선 효과가 기대되며, 2009년 예상실적기준 주가수익비율 5.8배로 가격매력이 높기 때문이다. 최근 주가 약세 원인은 외국인매도 등 수급불안에 따른 것으로, 회사가치에 대한 변화와는 관계없는 조정으로 판단된다. 웅진홀딩스 계열사인 극동건설 관련 그룹 리스크 역시 지주회사 구조임을 감안하면 실질적인 리스크가 매우 제한적이어서 과매도 영역으로 여겨진다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]