|

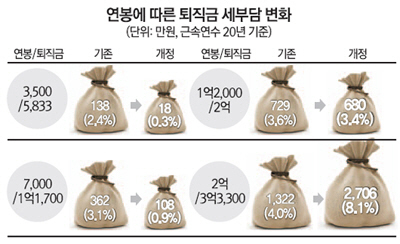

20년 근무를 기준으로 연봉 3,500만원 근로자가 퇴직금을 일시로 받을 경우 부담해야 하는 퇴직소득세가 138만원에서 18만원으로 줄고 연봉 2억원 근로자의 퇴직소득세는 1,322만원에서 2,706만원으로 두 배 이상 늘어난다.

정부의 '2014 세법개정안'에 따른 퇴직금 세제의 변화상이다. 앞으로 저임금 근로자는 세 부담이 최대 10분의1로 줄고 고액 연봉자는 두 배 이상 늘어난다.

정부는 6일 발표한 '2014 세법개정안'을 통해 퇴직소득의 과세 체계를 기존 정률공제(40%)에서 퇴직급여 수준별 차등공제(100~15%)로 개편했다. 저소득자의 경우 퇴직소득세 부담이 근로소득보다 높았고 일부 고액 연봉자의 퇴직소득세 부담은 근로소득보다 현저히 낮아 세제혜택이 과도했기 때문이다. 실제로 연봉 5,000만원 근로자의 근로소득 실효세율은 2.5%지만 퇴직소득 세율은 2.7%로 높다. 반면 연봉 3억원 근로자는 근로소득 세율 22.6%에 퇴직소득 세율이 4.4%로 5배 이상 낮다. 즉 금액적으로는 적지만 급여가 낮은 이의 퇴직소득세 부담이 더 크고 고액 연봉자가 훨씬 적은 부담을 지는 구조인 셈이다. 이를 연봉이 많은 이에게 부담이 더 가게끔 바꾸겠다는 내용이다. 정부는 세 부담 조정의 기준 연봉을 상위 1%로 잡고 1억2,000만원으로 설계해 그보다 높은 연봉자는 세 부담이 늘고 낮은 이는 줄어드는 방식이 적용되게 했다. 개편안은 오는 2016년부터 적용된다. 문창용 기획재정부 조세정책관은 "지난 2012년 기준으로 퇴직급여 공제 대상 281만명 중 2%인 5만3,000명의 세 부담이 증가하고 나머지 98%의 부담은 줄어든다"며 "98%의 세 부담은 3,000억원 감소하고 2%는 6,000억원 늘어나 전체적으로 3,000억원 세수증대효과가 있다"고 설명했다.

또 퇴직금을 연금으로 전환해 수령하면 경제적 혜택을 더 보게 조정했다. 연금에 대한 세 부담(3%)이 퇴직금(3% 미만)보다 커 굳이 퇴직금을 연금으로 받을 이유가 없었다. 이에 연금 수령시 세 부담을 30%가량 덜어주는 게 내용이다. 예컨대 10년 근속 퇴직금 1억원 수령 근로자가 일시에 퇴직금을 받으면 소득세를 355만원 내야 하지만 연금으로 10년간 나눠 수령하면 249만원으로 106만원의 부담이 줄어드는 식이다.

근로자의 노후소득을 보장하기 위해 세액공제 대상 퇴직연금 납입한도도 300만원 추가해 총 700만원까지 세액공제를 받을 수 있게 했고 올해 일몰 예정인 신용카드와 체크카드 등 소득공제제도의 적용기한은 2년 연장했다. 또 올 하반기부터 내년 상반기까지의 체크카드와 현금영수증 사용액이 지난해보다 증가했다면 증가분에 대해 기존보다 10% 늘어난 40%의 공제율이 적용된다. 해당 기간 현금성 결제가 늘어난 부분에 더 많이 공제혜택을 줌으로써 소비진작과 내수활성화를 기하겠다는 것이다.

아울러 총 급여 7,000만원 이하 무주택 세대주 근로자에 대해 주택청약종합저축 소득공제 대상 납입한도를 현 120만원에서 240만원으로 두 배 늘리고 총 급여 2,500만원 이하 근로자나 고졸 중소기업 재직 청년(15~29세)의 재형저축 의무가입기간을 7년에서 3년으로 조정했다. 모두 서민과 중산층의 생활안정 지원 차원에서 마련된 조치들이다.