홈

경제·금융

경제·금융일반

[카드로 新경제·新금융 열자] "섣부른 이자 규제로 소비자 피해만 키워…"

입력2009.12.08 18:34:35

수정

2009.12.08 18:34:35

"정부 금리 개입보다 수수료 체계 손질부터"<br>美 사례로 본 카드 정책

지난 5월 미국에서는 1978년 이후 31년 만에 카드 이자 규제가 부활했다. 카드 이자ㆍ수수료율 인상을 통제하는 일명 신용카드개혁법(Credit card reforms act)이 하원을 통과한 것이다.

이는 최근 국내 카드사들의 현금수수료 인하를 이끌어낸 이명박 정부의 정책과도 일맥상통해 관심이 더욱 컸다. 하지만 미국의 카드개혁법은 소비자들의 카드 이자 부담만 키우고 있다. 미국 카드사들이 규제에 따른 미래 손실을 미리 고객들에게 떠넘기기 시작했기 때문이다.

미국 카드사들은 첫 번째 편법으로 각종 수수료와 이자율을 기습 인상했다. 새로운 법의 이자ㆍ수수료율 규제가 내년 2월 이후부터 발효되는 빈틈을 노린 것이다.

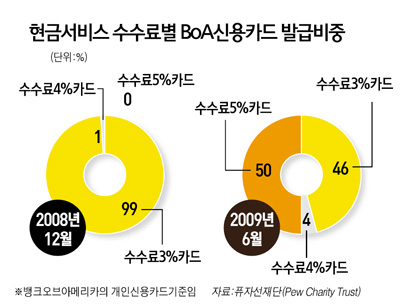

공신력 있는 미국 공공정책 연구기관인 '퓨자선재단'의 최근 연구에 따르면 올 6월 미국 은행들이 공시한 최저 카드 이자율은 지난해 12월보다 20%나 올랐다.

여론조사기관인 라스무센리포트가 지난달 성인 1,000명을 대상으로 전화설문을 실시한 결과에서도 지난 6개월간 카드 이자율이 올랐다는 응답이 50%에 달했다. 이에 따라 하원은 향후 9개월간 카드 이자율을 동결시키는 법안을 지난달 초 급조해 통과시켰지만 상원에서 발목이 잡혀 있다.

두 번째 편법으로 미국 카드사들은 신용카드를 고정금리형에서 변동금리형(variable interest rate)으로 대거 전환하고 있다. 카드 변동금리는 프라임레이트(prime rateㆍ최우대 단기대출금리)를 따라 움직이는데 이 프라임레이트가 최근 3.25%선으로 사상 최저 수준이어서 앞으로 이자율이 오를 일만 남았다는 점을 노린 것이다.

미국 시장조사기관 민텔의 최근 조사에서는 올 6~9월 중 발급된 미국의 신용카드 가운데 94%가 변동금리형인 것으로 집계됐다.

미국 카드사들은 세 번째로 이자율 하한선 등을 정하는 함정을 팠다. 이렇게 하면 프라임레이트가 떨어져도 카드 회원은 그만큼의 이자율 인하 효과를 충분히 보기 어렵게 된다. 퓨자선재단의 연구에 따르면 이자 하한선을 뒀던 미국의 대형카드 발급기관은 2008년 12월 10%에 불과했지만 최근에는 3분의1 이상으로 늘었다.

미국의 사례는 섣부른 정부의 금리 개입이 오히려 탈을 낼 수 있음을 시사한다. 지금 우리 정부가 반면교사로 삼아야 할 점이다.

직접 금리에 손대 기계적으로 재단하기보다는 미국보다 뒤떨어진 카드사의 수수료 공시체계를 보다 투명하게 손질해 소비자가 쉽게 카드사를 선택할 수 있도록 돕는 것이 무엇보다 중요한 시점이다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>