수출·인터넷 광고시장 팽창에 실적개선 가시화<br>수출·인터넷 광고시장 팽창에 실적개선 가시화

“인터넷·게임주 뜬다”

수출·인터넷 광고시장 팽창에 실적개선 가시화

서동철

기자 sdchaos@sed.co.kr

인터넷ㆍ게임 업체들의 실적 개선이 가시화되고 있어서 앞으로 주가 전망이 밝은 것으로 분석됐다.

게임업체들의 경우 다양한 라인업 보유와 해외수출을 통해 수익성이 개선될 것으로 전망되고 있고 인터넷 기업들도 인터넷 광고시장의 성장과 해외 시장에서의 실적 모멘텀이 예상되기 때문이다.

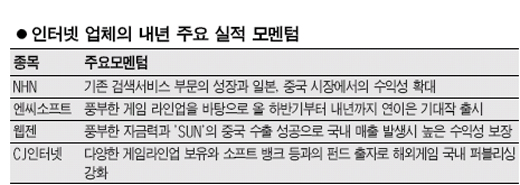

20일 대우증권은 “웹젠이 지난 13일 중국 게임 퍼블리싱 업체인 더나인과 온라인 게임 썬(SUN)의 수출 계약을 통해 계약금과 개런티로 최소 1,300만달러를 확보한데다가 러닝로열티로 매출액의 22%를 받게 됐다”며 “수출계약을 통해 상용화 이전에 게임개발비 회수에 성공함에 따라 앞으로 국내 매출액 발생시 큰 폭의 수익 개선이 예상된다”고 밝혔다.

대우증권은 웹젠이 올해 매출액 299억원에 145억원의 순손실을 기록할 것으로 예상되지만 썬의 매출액이 신규 반영되는 내년에는 616억원의 매출액과 149억원의 순이익을 올릴 것으로 추정했다.

이런 기대감을 반영하듯 웹젠의 주가는 지난 10월이후 2만원대에 머물다 최근 3만원대에 안착하는 모습이다.

인터넷 대표기업인 NHN은 올해에 이어 내년에도 성장세를 유지할 전망이다. FN가이드의 추정치에 따르면 내년에는 매출이 올해 추정치(3,446억원)보다 40% 늘어난 4,856억원에 달할 것으로 예상된다. 영업이익과 순이익은 각각 1,858억원과 1,351억원에 이를 것으로 전망됐다.

손윤경 미래에셋증권 연구원은 “NHN은 기존 검색서비스 시장에서 점유율 70%를 기록하고 있으며 내년에도 검색광고와 배너광고의 높은 성장이 이어질 전망”이라고 말했다.

손 연구원은 “내년부터는 풍부한 트래픽을 확보하고 있는 일본, 중국에서도 수익성이 확대될 것으로 예상된다”며 목표주가로 33만원을 제시했다.

전날 소프트뱅크와 경호 등과 약 1,200억원 규모의 게임펀드를 조성해 5년간 약 130억을 출자하기로 한 CJ인테넷도 긍정적 평가가 이어지고 있다.

한국투자증권은 “이번 출자를 통해 경쟁력 있는 게임 콘텐츠를 확보해 퍼블리싱 사업의 경쟁력을 강화하면서 동시에 투자수익을 기대할 수 있게 됐다”고 분석했다.

한국증권은 “CJ인터넷이 내년 실적 기준 주가수익비율(PER)이 15.6배로 다른 인터넷 업체들(20~30배)보다 낮다”며 투자의견 ‘매수’와 목표가 2만원을 유지했다.

한국증권은 CJ인터넷의 내년 예상실적이 매출액 1,109억원에 영업이익 364억원에 달할 것으로 추정했다.

입력시간 : 2005/12/20 17:29