유로존 운명, 재정통합 여부에 달렸다<br>회원국 경제력 격차커붕괴론 솔솔… '재정 직접지원 금지' 생태적 한계도<br>역내 재정 공동관리 시스템 도입등 제도 개선 위해 지도자들 결단 필요

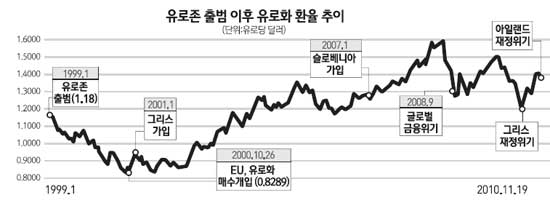

아일랜드가 21일(현지시간) 최대 900억유로 규모의 구제금융 수용 의사를 밝혔다. 유로존(유로화 사용 16개국)에서 지난 5월 그리스에 이어 두 번째 구제금융이다. 끊이지 않는 유럽재정에 유로존의 존립에도 의문이 드리우기 시작했다. 통화동맹의 구조적 결함이 근원적 문제라는 지적도 나온다. 회의론자들은 19세기 스칸디나비아 통화동맹과 라틴 통화동맹 등 유럽에서 통화동맹이 실패한 사례를 들며 유로존도 점진적으로 해체의 길을 걷고 있다고 주장한다.

이처럼 잇따른 재정위기를 통해 유로존의 결함들이 드러나면서 존립을 위해서는 과감한 개혁이 필요하다는 목소리가 힘을 얻고 있다. 논의는 결국 유로존의 재정통합 문제로 수렴된다. 유로존이 해체의 수순을 밟을 게 아니라면 이 기회에 재정통합을 달성해 더욱 높은 수준의 경제동맹체로 가야 한다는 의견이다.

그러나 각 회원국들의 재정상태가 경제 펀더멘털 및 세제구조 등의 차이로 매우 상이한 데다 결국 큰 부담을 감수하게 될 독일이 반대입장을 고수하고 있어 논의가 순탄치 않다. 세계 최대 단일통화권인 유로존이 지금의 위기 때문에 훼손될 지 아니면 새롭게 도약할 지는 주요 정책 결정자들의 의지 및 이를 뒷받침할 여론에 달린 것으로 보인다.

◇ 유로존 붕괴론 솔솔 = 뉴욕타임스(NYT)는 "아일랜드 재정위기가 잠잠해질 것으로 보이지만 하나 이상의 회원국이 결국 유로존을 탈퇴할 것이라는 불안감이 잔존해 있다"고 최근 보도했다.

아일랜드 위기가 표면화하기 이전인 지난 9월 모건스탠리의 설문조사에 따르면 150명의 응답자 중 불과 25%만이 유로존 해체의 가능성이 전혀 없다고 대답했다. 유로존 자체에 회의적인 폴 크루그먼 프린스턴대 교수는 아일랜드 사태와 관련, 지난 18일 '이것이 유로가 끝나가는 수순이다'란 제목의 글에서 "뱅크런(예금인출 사태)이 나타나고 있다"며 "유로존에서 회원국 축출의 가능성이 가시화하기 시작했다"고 주장했다.

유로존의 붕괴를 주장하는 측은 역내의 심각한 경제 불균형 문제를 핵심 근거로 꼽는다. 남과 북으로 구분되는 유로존 회원국들의 경제력 격차가 일련의 재정위기 등을 거치며 더욱 증폭된 상황에서 지금처럼 EU 집행위원회 유럽중앙은행(ECB), 개별국가로는 독일 등이 허약한 국가들을 계속 도와주는 비정상적 시스템을 더 이상 유지할 수 없기 때문이다. 요르그 크래머 코메르크방크 수석이코노미스트는 "시간이 지나면 부유한 국가의 국민은 세금을 통한 지원을 중단할 것"이라고 말했다.

물론 유로존 해체를 예상하는 견해는 소수에 불과하다. 그러나 이러한 주장들이 유로화 환율 및 유로존 남부 국가들의 국채 가격 등에 영향을 끼치기 때문에 시장은 관심을 놓지 않고 있다고 NYT는 전했다.

◇ 유로존의 태생적 한계 = 유로존은 경제학자 로버트 먼델이 지난 1961년 발표한 '최적통화지역 이론(the Theory of Optimum Currency Area)'을 이론적 기반으로 한다. 유로존 출범연도인 지난 1999년 노벨 경제학상을 받은 먼델의 이 이론은 특정지역이 단일통화 도입에 적합한 조건을 갖춰 이를 사용하면 경제적 효율을 최대화할 수 있다는 내용이다. 이론에 따르면 단일통화 사용을 위해 ▦ 자본과 재화, 노동력 등의 자유로운 이동 ▦ 재정이전 등을 통한 자원배분 용이 ▦ 비슷한 경기 사이클 등이 요구된다.

크루그먼 교수와 같은 유로존 회의론자들은 유로존이 처음부터 이 조건을 만족하지 못했다고 지적한다. EU 회원국들의 국민은 역내 국경개방 등으로 출입이 상당히 자유롭지만 그렇다고 그리스의 실업자가 독일에서 손쉽게 일자리를 얻을 수 있는 것은 아니다.

재정정책의 경우 회원국들의 고유한 정책영역인 탓에 유로존 차원의 감독 및 재정배분 등은 불가능하다. EU 정상들은 지난 10월 기존의 '성장과 안정협약(재정적자와 국가채무를 GDP의 각각 3%, 60%내 유지)'에 벌칙성 예치금 부과 등 실질적 제재조항을 포함시켜 실효성을 한층 강화했다. 그러나 헌법인 '리스본 조약'에 회원국들 간의 (직접) 지원금지 조항(125조)이 명시되어 있는 등 재정지원에 대한 제도적 메커니즘은 아직 구축되지 않았다.

통화동맹의 구조적 문제점은 이른바 '불가능한 삼위일체(impossible trinity)' 이론으로 설명할 수 있다. 개방경제인 한 국가는 ▦자본이동 자유 ▦환율 안정 ▦통화정책의 독립을 추구하지만 이 세가지는 구조적으로 동시 달성이 불가능하다. 이 때문에 한 국가는 두 가지를 택하는 대신 한 가지를 포기한다. 유로존 회원국은 단일통화 도입에 따른 자유로운 자본이동과 안정된 환율을 얻었지만 독자적인 통화정책은 포기했다.

유로존의 남부 국가들은 경제 펀더멘털을 웃도는 유로화 가치 때문에 시장에서 경쟁력을 잃었다. ECB의 저금리 정책은 전통적으로 고금리 국가였던 스페인 등에 자산거품 발생을 부추기기도 했다. 이들 회원국은 그러나 통화정책을 ECB에 내줬기 때문에 금리를 올리거나 통화량 조절 등을 통해 환율을 조정할 수 없다.

◇ 정치적 결단 가능할까? = 두 번의 세계대전을 경험한 유럽은 다시는 전쟁을 겪지 않겠다는 목표 하에 지난 1952년 유럽석탄철강공동체(ECSC)를 시작으로 통합에 가속도를 내 현재 27개 회원국의 연합체를 만들어 냈다. EU는 정치적 통합을 최종 목표로 삼고 있으며 통화동맹인 유로존은 이를 위한 핵심 요소이다. 유로존은 경제적 필요성 보다는 정치적 의지의 산물로 보는 시각이 많다.

이 때문에 유로존의 구조적 문제 해결에는 정치적 접근이 요구된다는 진단이 나온다. 위험 국가들의 재정건정성 확보와 민간의 채무조정 부담 등의 사후 대책으로는 한계가 있으니 이 기회에 제도를 손질하는 개혁이 필요하다는 주장이다.

지난 5월 그리스 위기가 일단락되자 도미니크 스트로스칸 IMF 총재는 회원국들 간의 단기적인 재정이전(fiscal transfers)을 골자로 한 유로존 차원의 재정 공동관리 시스템을 제안한 바 있다. 파이낸셜타임스(FT)는 당시 이 인터뷰를 보도하면서 독일의 강력한 반발에 부딪힐 것으로 내다봤다. 실제로 아직 유의미한 논의가 이뤄지지 않고 있다.

유로화 출범의 주역인 오트마 이싱 ECB 전 수석이코노미스트는 이달 초 "유로존에서 금융지원 및 (재정)이전 등을 강요할 때 가장 큰 위험은 바로 시민의 반대"라고 지적했다. 앙겔라 메르켈 독일 총리를 비롯한 주요 지도자들이 유로존을 살리기 위해 유권자들의 뜻에 반하는 결정을 내릴 지는 지켜볼 일이다.