|

|

|

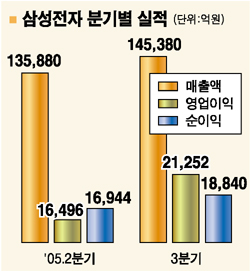

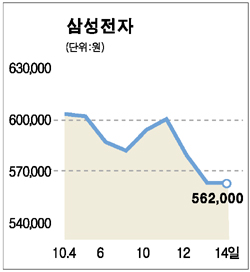

어닝시즌의 최대 관심주인 삼성전자가 14일 시장기대치에 부합하는 3ㆍ4분기 실적을 내놓았다. 하지만 이 같은 실적은 주가에 선반영됐기 때문에 증시의 새로운 상승 동력으로 작용하기 어려울 것으로 전망됐다. ◇시장 예상수준의 실적=삼성전자는 이날 3ㆍ4분기 영업이익 2조1,252억원을 발표하며 국내 증권사들의 컨센서스(평균 전망치)를 충족했다. CLSA증권은 “3ㆍ4분기 영업이익이 2ㆍ4분기보다 29% 높아진 가운데 반도체와 LCD 사업부문이 가장 돋보였다”며 목표가 71만8,000원을 제시했다. 골드만삭스는 “3ㆍ4분기 실적이 예상치에 부합했고 4ㆍ4분기 전망도 대체로 긍정적”이라며 ‘시장수익률’ 투자의견과 목표주가 64만6,000원을 유지했다. 정창원 대우증권 애널리스트는 “삼성전자가 반도체가 DDR2 가격 약세로 기대에 소폭 미치지 못했지만 LCD 부문이 예상보다 양호하고 휴대폰 실적도 전망치와 부합했다”며 “4ㆍ4분기에는 반도체ㆍLCD 부문의 이익증가에 힘입어 영업이익이 2조3,000억~2조4,000억원 수준으로 늘어날 것”이라고 전망했다. ◇상승 모멘텀은 어려울 듯=삼성전자의 실적발표를 계기로 주가 모멘텀이 형성될 수 있다는 기대는 물 건너 갔다는 평가다. 삼성전자의 주가는 이날 급락세는 멈춘 채 전날과 같은 56만2,000원을 기록했다. 종합주가지수도 0.27% 떨어진 1,190.17로 마치며 3일째 하락했다. 또 IT 경기회복이 ‘W’자형으로 전개되면서 내년 상반기 실적이 하락하다 하반기부터 상승세로 돌아설 것이란 전망이 우세해 당분간 IT주가 시장주도주로 부상하기에는 역부족일 것으로 전망된다. 전날 ‘깜짝 실적’을 내놓은 하이닉스도 이날 1.89%나 하락하며 전날의 상승세를 이어가지 못했다. 임홍빈 미래에셋증권 애널리스트는 “IT 경기가 연말, 연초부터 조정을 받다 내년 하반기부터 본격적인 상승국면으로 진입할 것”이라며 “주가는 내년 상반기 중 모멘텀을 받을 수 있을 것”이라고 내다봤다. 그러나 일가에서는 삼성전자의 실적이 예상치만큼 나오고 4ㆍ4분기 전망도 괜찮을 것으로 보여 향후 증시에 안정감을 줄 것이라는 기대감도 나타나고 있다. 김성주 대우증권 연구원은 “포스코와 LG필립스LCD로 인해 초래된 실적 쇼크에서는 벗어나는 분위기”라고 말했다. 배승철 삼성증권 애널리스트는 “삼성전자의 주가는 내년 상반기 실적에 대한 우려로 조정을 받고 있었는데 3ㆍ4분기 실적이 기대치를 크게 하회하지 않아 다소 안정될 수 있을 것”이라고 말했다. ◇한미 동조화 주목=성진경 대신증권 애널리스트는 “다음주부터 본격화되는 금융주들의 실적발표는 IT주보다 개선 정도가 약할 것으로 보여 실적발표에 따른 수혜는 기대하기 힘들게 됐고 지난 8월처럼 지지선을 확인하는 기간조정의 과정을 거칠 것”이라고 전망했다. 전문가들은 이와 함께 14일(현지시간) 발표되는 미국의 9월 소비자물가와 산업생산 등 주요경제지표와 다음주 중 미국 IT 기업들의 실적발표가 국내 증시에 적잖은 영향을 미칠 것으로 내다봤다. 김 연구원은 “미국 증시가 부진이 심화되면서 한미 증시가 다시 동조화되는 양상”이라며 “미국 지표들이 나쁘게 나타나면 국내 증시도 추가조정이 우려되지만 다소 괜찮게 나타나면 긍정적 영향이 기대된다”고 말했다.