|

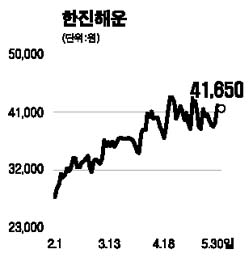

한진해운은 국내 1위, 세계 9위의 해상운송업체로 세계적인 경쟁력을 보유하고 있다. 특히 미주노선에서는 세계 2위의 컨테이너 선사다. 한진해운의 1ㆍ4분기 실적은 매출 1조5,000억원, 영업이익 78억원으로 다소 부진했다. 실적 저조 이유는 낮은 운임 때문이었으나 세계 경제의 호전으로 물동량은 22%나 증가했다. 하반기운임 인상 전망을 고려하면 1ㆍ4분기 실적 부진으로 인한 가격 하락은 저가매수의 기회로 보인다. 컨테이너선 해운 시황은 상승 반전한 상태로 이러한 흐름은 내년까지 이어질 전망이다. 컨테이너 업황이 예상보다 일찍 턴어라운드 국면에 진입할 수 있었던 가장 큰 이유는 중국의 영향 때문이다. 중국경제는 지난 몇 년간 10% 이상의 국내총생산(GDP) 성장률을 기록하고 있으며, 1ㆍ4분기에도 11%의 높은 성장률을 보여 줬다. 또한 한미 자유무역협정(FTA) 등 전세계로 확산되고 있는 자유 무역화로 인해 해운 물동량은 장기적으로 증가할 전망이다. 특히 한진해운의 주력인 미주노선이 5월 운임 인상을 실시함에 따라 오는 하반기부터 실질적인 수익 개선이 나타날 것으로 예상된다. 실적 개선은 급증한 물동량에 운임 인상이 반영되는 2ㆍ4분기부터 시작될 것으로 보이며 무역량 증가에 따른 한미 FTA의 실질적인 수혜주로 판단된다. 이 같은 세계 경기의 호조 속에 해상운송산업은 새로운 사이클에 진입한 것으로 분석된다. 철광석, 석탄, 곡물 등 건화물 수요가 급증하고 있는 상황에서 건화물선이 부족해지면서 건화물 운임지수(BDI)상승세가 가속화되고 있다. 또 유가가 안정되면서 운항 원가 역시 안정되고 있다. 컨테이너선 관련지수인 컨테이너 종합용선지수(HR지수)도 저점을 확인한 이후 최근까지 저점 대비 20%나 상승했다. 컨테이너선 중심으로 한 해운업계 영업 실적은 올해 하반기부터 호조세로 반전될 것이며 이러한 상승세는 2008년까지 이어질 전망이다. 한진해운은 올해 주당순이익 2,500원, 2008년 주당순이익 4,000원을 거둘 것으로 예상되며 평균 예상주당순이익에 주가수익비율(PER) 15배를 적용, 4만8,500원까지 상승할 수 있을 것으로 판단된다.