해외진출 늘려 미래성장 동력 확보 주력<br>방산산업 전담TFT 만들고 해외 전시회서 홍보 적극

| | 한화는 방산사업 부문의 글로벌화·첨단화 전략을 토대로 꾸준한 성장성을 유지할 것으로 보인다. 한화 연구원들이 나로호의 핵심부품인 킥모터 샘플을 살펴보고 있다. /사진제공=한화 |

|

한화는 방산사업 부문의 글로벌화ㆍ첨단화 전략을 토대로 미래를 대비하고 있다.

한화는 지난 1952년 주식회사 한국화약이란 이름으로 설립된 후 줄곧 국내 산업용 화약시장에서 선도적인 지위를 유지하고 있다. 국내 최초로 방산업체로 지정된 이래 유도무기, 정밀탄약, 해중장비 등으로 사업확장을 하며 종합방위산업체로 발전했다. 현재 본사 외 전국에 9개 공장, 1개 사업소, 2개 연구소, 7개 지점을 보유하고 있다.

한화는 적극적인 해외진출을 통해 미래성장동력을 확보한다는 방침이다. 산업용 화약사업의 경우 중장기적으로 해외 현지생산을 통한 시장확대를 추진하고 있으며, 기계항공사업도 아산사업장 준공 이후 항공기부품 수출에 주력하고 있다. 무역부문도 해외 자원개발 투자 등을 진행하면서 고속 성장 기반 닦기에 박차를 가하고 있다.

특히 기존의 동남아시아 시장 중심에서 벗어나 중동, 아프리카, 중남미, 동구권 등 주요 권역별로 시장확대를 추진하고 있다. 수출의 형태도 기존의 완성품 위주의 형태에서 벗어나 플랜트수출, 기술이전 등 다양한 형태의 사업을 추진 중이다.

방산 부문의 경우 연초에 이미 해외사업 확대를 위한 전담 태스크포스팀(TFT)을 신설하고 글로벌 사업확대를 위한 새로운 전략 수립에 초점을 맞추고 있다. 리비아의 복합플랜트 프로젝트와 관련해 지난 2월 말에 리비아를 방문해 현지마케팅을 실시한 바 있고, 말레이시아, 요르단 등 해외 방산 전시회에서도 보유 제품과 기술력을 적극적으로 홍보해 전시회 참가자들의 큰 관심을 끌어냈다.

한화는 앞으로 지속적인 연구개발(R&D) 투자를 통해 다양한 수출품목 개발에 집중할 계획이다. 이와 더불어 유관 기관과의 긴밀한 협력 체제도 계속 이어갈 방침이다.

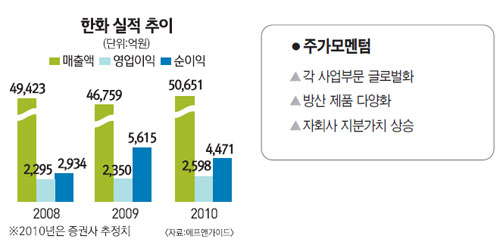

김장환 유진투자증권 연구원은 “국방부의 전문화, 계열화 시스템이 경쟁시스템으로 전환되면서 한화도 기존 재래식 탄약 중심에서 정밀유도무기 체계로 전환, 매출과 이익이 급신장하는 추세”라며 “신무기 관련 개발과제 수주와 아이템 고도화 등으로 영업이익률이 높아지고 있으며, 오는 2013년 차기다련장 사업이 구체화될 경우 실적이 더욱 늘어날 것으로 보인다”이라고 전망했다.

한화가 보유한 계열사 지분 가치 상승에 대한 수혜도 예상됐다. 한화는 현재 한화케미칼 37.56%, 한화건설 100%, 대한생명 21.67%, 한화호텔 &리조트 50.61%, 한화테크엠 100% 등의 지분을 보유하고 있다.

특히 최근 한화케미칼의 주가가 상승세를 보이며 기존에 대한생명에 지나치게 치중됐던 자회사 지분 포트폴리오가 더욱 다양해질 것으로 평가됐다. 증시전문가들은 현재 한화케미칼이 태양광사업 본격화 및 2차 전지ㆍ바이오시밀러에 대한 투자 확대 등에 힘입어 기존 화학회사에서 새로운 회사로 탈바꿈하고 있는 만큼 당분간 현재 주가수준을 유지할 수 있을 것으로 내다보고 있다.

대한생명도 하반기 들어 금리인상 기대감이 반영될 가능성이 높아지면서 예금보험공사의 오버행(물량부담) 이슈에도 불구하고 양호한 주가흐름을 보일 것으로 전망됐다. 이상헌 하이투자증권 연구원은 “한화케미칼이 한화 자산가치에서 차지하는 비중이 증가하는 만큼 대한생명의 비중은 줄어들고 있다”며 “자회사 포트폴리오가 다양화되고 대한생명의 주가가 반등세를 보이면서 한화의 기업가치도 상승할 것”이라고 내다봤다.

방산산업 중장기 성장성 확보 현금흐름 호전 지속

[애널리스트가 본 이회사] 오진원 KTB투자증권 선임연구원

한화는 국내 산업용 화약 부문에서 독보적인 지위를 유지하고 있다. 방위산업, 무역 및 상사, 인천 에코메트로 등의 사업을 영위하고 있으며 대한생명, 한화케미칼, 한화건설 등의 지분도 보유한 한화그룹의 실질적인 지주회사와 같은 기업이다.

올 3월 대한생명이 주식시장에 상장되면서 보유 지분가치 재평가라는 모멘텀은 소멸됐지만 방산사업을 중심으로 제조 부문의 중장기적인 성장성이 부각되고 있다. 핵심 자회사인 대한생명의 2차 역마진 부담이 점진적으로 해소되고 있는 데다가 신규계약이 증가세를 보이고 있어 기업가치가 개선되고 있는 것으로 판단된다.

방산사업 등 제조부문은 독점적 시장지위에 따라 사업 안정성이 뛰어나다. 차기 다련장 로켓포 등 방산체계 고도화를 중심으로 중장기적인 성장성을 확보하고 있어 현금흐름이 지속적으로 호전될 것으로 기대된다.

대우조선해양 인수 포기 이후 과도했던 부채비율도 점차 개선 추세를 나타내고 있다. 또 대한생명을 중심으로 금융계열사간 시너지 창출 모색작업, 한화케미칼의 중국 솔라펀파워홀딩스 인수 등 사업영역 확장도 진행되고 있다. 부채비율의 점진적인 개선세와 함께 유관사업 중심의 사업영역 확장이 이뤄지고 있다는 점을 감안할 때 한화에 대해 긍정적인 시각을 가질 필요가 있다. |