실적·'도요타 효과'로… "상승 지속" "한풀 꺾일것" 전망 갈려

SetSectionName();

자동차株, 급락장서도 '꿋꿋'

실적·'도요타 효과'로… "상승 지속" "한풀 꺾일것" 전망 갈려

황정수기자 pao@sed.co.kr

ImageView('','GisaImgNum_1','default','260');

ImageView('','GisaImgNum_2','default','260');

증시가 급락세를 보이고 있지만 자동차 관련주들은 꿋꿋한 주가 흐름을 이어가고 있다.

현대차와 기아차가 '어닝 서프라이즈' 수준의 지난 2009년 4ㆍ4분기 실적을 내놓은데다 경쟁 업체인 도요타가 미국ㆍ유럽ㆍ중국 등지에서 대규모 리콜에 나서자 반사 이익도 기대되기 때문이다.

실적호전에 힘입어 자동차 관련주들의 상승세가 이어질 것이라는 전망도 나오지만 중장기적인 원ㆍ달러 환율 하락에 따른 실적둔화로 주가 상승세가 꺾일 것이라는 반론도 제기된다.

◇자동차 관련주 선전 이어가=코스피지수가 29일 2.44%(40포인트) 급락한 1,602.43포인트로 끝마쳤지만 KRX자동차 업종지수는 0.55포인트 오른 1,002.25포인트를 기록했다.

현대차(-0.44%)와 기아차(-0.51%)는 소폭 하락하는 데 그쳤고 자동차 부품 업체인 현대모비스(1.02%)와 S&T대우(4.40%) 등은 오히려 상승했다.

최근 일주일 동안 현대차와 성우하이텍은 각각 3.19%, 2.62% 올랐고 기아차와 현대모비스는 소폭 하락했지만 코스피지수 하락률과 비교하면 미미한 수준이었다.

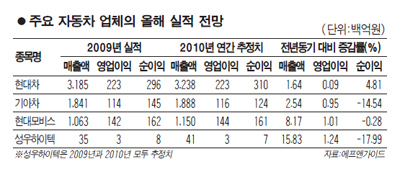

자동차 업체들의 선전 배경은 현대차와 기아차의 긍정적인 실적이다. 현대차는 지난 28일 지난해 4ㆍ4분기 매출액ㆍ영업이익이 2008년 동기 대비 각각 19%, 43% 상승한 9조6,490억원, 8,372억원을 기록했다고 밝혔다.

기아차도 지난 4ㆍ4분기에 5조7,275억원의 매출에 4,118억원의 영업이익을 올렸다고 발표했다. 여기에 도요타가 미국에 이어 중국과 유럽에서도 대규모 리콜에 들어가자 국내 자동차 업체들의 반사 이익도 기대됐다.

최중혁 LIG투자증권 연구원은 "현대차와 기아차가 '어닝 서프라이즈' 수준의 실적을 올린데다 도요타의 리콜 조치로 현대차의 시장점유율이 상승할 것이라는 전망이 자동차 업체들의 주가 상승을 이끌었다"고 설명했다.

◇"계속 상승할 것" vs "한풀 꺾일 것"=상당수 증시전문가들은 자동차 업체들의 주가 흐름이 앞으로도 좋을 것으로 보고 있다.

증권정보업체 에프앤가이드에 따르면 현대차ㆍ기아차ㆍ현대모비스ㆍ성우하이텍의 2010년 영업이익 컨센서스는 각각 전년 대비 0.09%, 0.95%, 1.01%, 1,24% 증가할 것으로 집계됐다.

손명우 우리투자증권 연구원은 "현대차가 미국에서 YF쏘나타ㆍ투싼IX 등의 신차를 내놓으면서 시장점유율이 지난해의 4.2%에서 올해는 4.5%까지 상승할 것"이라며 "올해 원ㆍ달러 환율 하락폭도 지난해(400원)보다는 작을 것으로 예상되기 때문에 불리할 게 없다"고 말했다.

최 연구원도 "현대차의 신차들이 원ㆍ달러 환율 900원대에서 설계됐던 차들이기 때문에 현재 환율 수준(1,160원)은 물론 환율이 소폭 하락하더라도 이익을 낼 수 있다"며 "현대차와 기아차 등 대표 업체들의 시장점유율이 상승하면 부품 업체들의 실적도 저절로 좋아지기 때문에 주가 측면에서도 동반 상승이 가능하다"고 분석했다.

한편 신차효과와 원ㆍ달러 환율의 하락추세 때문에 현대차와 기아차의 실적이 좋지 않아 주가 전망이 부정적이라는 반론도 나온다.

한금희 삼성증권 연구원은 "현대차의 경우 올해 내수판매량이 지난해(160만대)보다 줄어든 125만대로 예측되고 현재 원ㆍ달러 환율(1,160원)도 지난해 원ㆍ달러 환율의 평균값(1,270원)보다 낮다"며 "내수와 환율의 하락을 동시에 경험한 적이 없고 신차효과의 의문도 있어 주가 흐름이 긍정적이지 않을 것"이라고 밝혔다.

혼자 웃는 김대리~알고보니[2585+무선인터넷키]