|

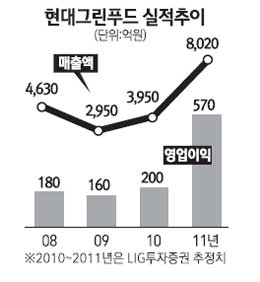

현대그린푸드가 현대F&G와의 합병 작업을 진행하면서 영업가치 재평가가 이뤄지면 현재 주가 대비 51%가량 상승할 수 있다는 분석이 나왔다. LIG투자증권은 29일 “현대그린푸드와 현대F&G의 합병작업이 시작되는 내년 1ㆍ4분기부터 합병가치가 주가에 반영될 것”이라며 “합병에 따른 기존 주주들의 지분 희석률은 4~6% 수준에 그치는 데 반해 영업이익률이 크게 증가하면서 영업가치가 재평가될 것”이라고 전망했다. 이지영 LIG투자증권 연구원은 “최근 몇 년간 비관련사업을 분할하면서 외형은 줄어들었으나 이번 합병으로 숨어있던 식자재유통사업 부문의 성장성이 재부각될 것”이라며 "합병 작업이 완료되면 매출 1조원, 영업이익 570억원의 업계 2위 식자재유통 전문회사로 재탄생하게 될 것”이라고 전망했다. 전문가들은 1조원에 달하는 현대그린푸드의 현재 시가총액은 비영업자산과 현금성 자산 가치만을 반영한 것으로 영업가치는 반영 안된 만큼 현 주가 수준은 절대적인 저평가 상태라고 지적했다. 이 연구원은 “과거 현대H&S와 현대푸드시스템을 합친 현 가치만으로도 시총 1조4000억원, 주가수익비율(PER) 10배는 받아야 적정하다"며 “당장 다음달부터 분기 영업이익이 큰 폭으로 신장할 것으로 전망되는 만큼 합병 전인 지금이 매수 적기"라고 분석했다.