|

|

|

|

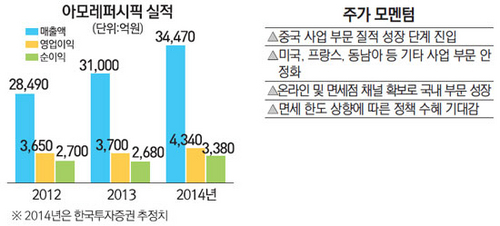

아모레퍼시픽(090430)에게는 기나긴 8년이었다. 해외 사업을 가속화 한 이후 중국 부문의 성장세는 견고했지만 미국과 프랑스, 동남아 등 다른 지역에서의 적자 폭이 너무 커 이익은 거의 정체 상태였다. 하지만 올해를 기점으로 아모레퍼시픽의 기나긴 기다림이 결실을 맺을 전망이다. 중국 부문이 질적 성장의 국면에 진입하는 가운데 그 외 지역의 적자가 크게 감소하며 해외 사업이 올해 흑자전환에 성공하고, 내년부터는 본격적인 수익 창출 단계에 진입할 것으로 예상된다.

이정인 한국투자증권 연구원은 "올해 아모레퍼시픽의 해외 화장품 매출액은 전년 대비 30%가량 증가한 7,040억 원, 영업이익은 흑자전환에 성공해 140억 원을 기록할 것"이라며 "중국 사업의 질적 성장과 더불어 미국과 프랑스법인의 적자 폭이 감소하고 있고, 동남아 시장 확대를 위해 이루어진 대규모 투자도 안정화 단계에 접어들고 있다"고 말했다.

아모레퍼시픽의 실적에 '효자' 역할을 해 온 중국 사업은 올해도 성장 흐름을 이어갈 전망이다. 특히 사업 전략이 기존의 양적 팽창에서 질적 성장으로 변화하면서 수익성 개선에 대한 기대감이 높은 상황이다. 이달미 아이엠투자증권 연구원은 "저수익 구조인 마몽드 매장에 대한 구조조정이 올해 안에 완료될 것"이라며 "브랜드 인지도 제고 효과와 더불어 수익성이 높은 라네즈의 매출 비중이 늘어나고, 고정비 부담이 낮은 중국 온라인 채널에서의 고성장도 질적 성장에 대한 기대감을 높이고 있다"고 설명했다.

그동안 고전을 면치 못했던 중국 이외 지역의 사업도 조금씩 제 몫을 해나갈 전망이다. 이정인 한국투자증권 연구원은 "미국 법인의 올해 매출액은 전년 대비 30% 증가한 306억원을 기록할 것으로 예상된다"며 "라네즈가 미국 대형 유통업체인 타깃(Target)의 프리미엄 스킨케어 부문에 선정돼 3~4월부터 750개 매장에 순차적으로 입점할 예정이라는 점도 긍정적"이라고 밝혔다. 싱가포르와 말레이시아에서는 고가 브랜드인 설화수의 활약이 돋보인다.

홍콩법인을 낮은 가격에 인수한 점도 긍정적이라는 평가다. 기존에 지분법 이익으로 인식됐던 홍콩 조인트 벤처의 실적이 이번 인수를 계기로 연결 실적으로 반영될 예정이기 때문이다. 지분 인수금액은 약 160억원으로 홍콩 법인의 지난해 매출과 영업이익이 각각 848억원, 112억원이라는 점을 감안하면 성공적인 인수라는 평가가 나온다.

국내 사업 부문의 미래는 어떨까. 증권업계 전문가들은 국내 사업 부문 역시 면세점 및 온라인 등 새로운 판매 채널 확보에 힘입어 지속 가능한 성장 스토리가 기대된다고 입을 모은다.

특히 면세점 채널에 대해서는 그야말로 장밋빛 전망이 가득하다. 조현아 신한금융투자 연구원은 "중국인 입국자 수 증가로 올해 면세점 매출액은 전년 대비 19.7% 증가한 4,165억 원을 기록해 전체 매출액 대비 비중이 18.7%까지 늘어날 것"으로 전망했다. 실제 2월 중국인 입국자 수는 지난해 같은 달보다 30.7% 증가한 32만 6,295명에 달했다.

정책 수혜에 대한 기대감도 높다. 최근 정부의 면세 한도 상향 논의는 예상치 못한 보너스라고 전문가들은 지적한다. 한 증권사 연구원은 "현재 400달러인 면세 한도가 상향 조정될 경우 면세점 채널의 강자인 아모레퍼시픽이 수혜를 입을 것"이라고 말했다.

온라인 채널 역시 아모레퍼시픽의 새로운 효자로 떠오르는 중이다. 박종대 하나대투증권 연구원은 "올해 중국시장에서 온라인 판매 매출 비중이 중국 전체 매출의 15%까지 늘어나면서 전체 외형성장률을 10% 포인트 이상 끌어올릴 것"이라며 "온라인 채널은 기존 오프라인 매장을 늘려나갈 때보다 고정비 부담이 적기 때문에 수익성과 성장성을 동시에 높일 수 있다"고 설명했다.

■애널리스트가 본 이회사

설화수·라네즈 등 유명 브랜드 보유 강점

아모레퍼시픽은 한국 대표 화장품 기업으로 고객 충성도가 높은 설화수·라네즈·아이오페·이니스프리 등의 브랜드를 보유하고 있다. 내수 부진에 따른 지난 3년간의 침체 이후 올해 턴어라운드 기대감이 높아졌다.

높은 브랜드력을 기반으로 국내 부문과 해외 부문의 동반성장이 기대돼 매출은 지난해보다 13.2% 증가한 3조 5,080억 원, 영업이익은 16.8% 증가한 4,320억 원을 기록할 전망이다.

국내 부문에서는 선제적 대응에 나선 면세점과 온라인 판매 채널이 올해 20%에 가까운 성장을 달성할 것으로 기대된다. 1·4분기 영업이익은 시장 기대치에 부합하는 수준으로 예상된다.

생활용품사업은 안정적인 영업이익을 창출하고 있으며, 영업적자였던 오설록의 경우도 지난해 일회성 녹차잎 폐기 손실을 일회성으로 반영한 이후 영업이 안정적 궤도에 오를 것이다.

올해는 해외사업의 이익 창출이 본격화하는 원년이 될 전망이다. 해외 부문의 경우 지난 8년 동안 일시적인 기간을 제외하곤 적자가 지속됐으나 올해 흑자전환, 내년부터는 본격적인 수익 창출이 가능하다.

특히 중국 부문의 성장세가 예사롭지 않다. 라네즈와 이니스프리의 흥행몰이에 힘입어 중국 부문은 전년과 비교해 20% 이상 성장할 것으로 기대된다.

한류 바람과 더불어 장기간 중국사업 확장에 공을 기울인 아모레퍼시픽의 중국 매출 성장의 가속화를 기대해 볼 만한 대목이다.

지난 1월 홍콩 JV(조인트벤처)에 대한 지분율을 기존 30%에서 77%로 확대한 점도 긍정적이다. 이로 인해 채널과 브랜드의 다각화를 바탕으로 한 성장 모멘텀이 확보됐으며 올해 영업이익 기준 4%를 추가적으로 인식하게 됐다. 미국과 프랑스의 경우 적자폭 축소가 진행 중이며, 동남아 부문에서는 시장 확대가 발 빠르게 이루어지고 있다. 특히 미국법인은 전년과 비교해 30% 이상의 외형성장을 달성할 것으로 기대된다.