1세대 1주택 상속공제 도입<br>中企가업상속 공제율 재산가액 40%로 확대…공제한도도 100억으로

상속ㆍ증여세도 최대 70%까지 줄어든다. 이는 세제개편안이 부자들을 위한 감세라는 비판의 결정적인 요소가 되고 있다. 정부는 또 중소기업의 가업상속에 대한 공제폭을 확대했고 1세대1주택 상속공제제도도 도입해 상속 부담을 줄이려는 다각도의 세제개편을 단행했다.

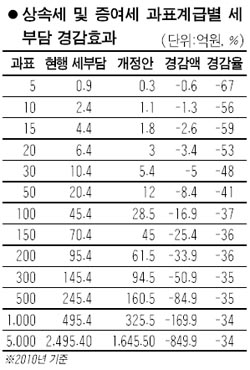

◇상속ㆍ증여세 세율 인하 과표 축소=상속ㆍ증여세의 과표축소와 세율인하가 동시에 추진된다. 5단계에서 4단계로 단순화하는 동시에 가장 낮은 과표구간을 1억원 이하에서 5억원 이하로 높였다. 세율도 소득세와 맞춘 구간별로 6~33% 수준으로 낮췄다. 이전에는 10~50%였다. 1단계로 오는 2009년부터 세율을 큰 폭으로 인하하고 2010년에는 2단계로 구간별로 1%포인트씩 더 낮출 계획이다. 앞으로 5억원 이하는 7%(2009년), 5%(2010년)로 낮아지고 5억~15억원은 16%, 15%로, 15억~30억원은 25%, 24%로, 30억원 초과는 34%, 33%로 낮아진다.

이 같은 조정으로 과표구간에 따라서는 지금보다 70% 가까이 상속ㆍ증여세를 덜 내도 될 것으로 보인다. 예컨대 상속ㆍ증여세 과표가 5,000억원인 경우 지금은 절반인 2,495억4,000만원을 세금으로 내야 하지만 2010년에는 1,645억5,000만원만 부담하면 된다. 850억원가량을 절감할 수 있는 셈이다. 과표가 50억원인 경우 현재는 20억4,000만원을 내야 하지만 2009년에는 12억5,000만원, 2010년에는 12억원만 내면 된다. 경감률은 41%다.

또 과표가 5억원이라면 현재 1억원 이하에 대해 10%, 1억~5억원에 대해 20%의 세율이 적용돼 9,000만원을 납부해야 하지만 2009년에는 7%의 세율로 3,500만원을, 2010년에는 6% 세율로 3,000만원을 내면 된다. 경감률이 67%에 달하는 셈이다. 상속ㆍ증여세로 거둬들인 세수는 지난해 기준 2조8,000억원이다.

◇중기 가업상속 우대=중소기업인이 자녀에게 기업을 상속할 때 적용되는 공제율과 공제한도가 늘어난다. 공제율을 가업상속 재산가액의 20%에서 40%로 늘리고 공제한도도 30억원에서 100억원으로 확대했다. 예를 들어 가업상속재산이 300억원이라면 지금은 가업상속공제 30억원에 일괄공제 5억원으로 과표가 265억원이 되면서 세액이 128억원이다. 하지만 앞으로는 가업상속공제가 100억원이 되면서 과표가 195억원으로 감소하고 이에 따른 세금은 종전의 절반에 못 미치는 60억원만 내면 된다.

적용요건도 현행 피상속인의 사업영위기간이 15년이지만 내년부터는 12년으로 완화된다. 정부는 이와 함께 1세대1주택 상속공제제도도 신설했다. 이는 상속인과 피상속인이 상속개시일 직전 10년 동안 계속 동거한 주택을 무주택자인 동거 상속인이 상속한 경우에 5억원 한도에서 상속주택가의 40%를 공제하기로 했다. 일종의 ‘효도 공제’인 셈이다.