|

엠씨넥스는 4일 여의도에서 기자 간담회를 갖고 “제품에 대한 지속적 연구와 핵심 기술 및 부품의 자체 개발을 통해 하드웨어와 소프트웨어 전반을 아우르는 영상 토털 솔루션 기업으로 거듭나겠다”는 포부를 밝혔다.

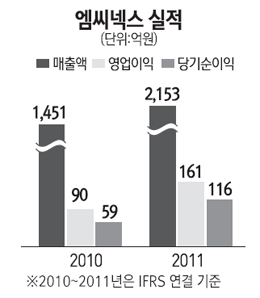

엠씨넥스는 스마트폰ㆍ자동차 전후방 카메라 및 보안기기 등 다양한 제품의 카메라 모듈을 제조하는 업체로, 작년 매출과 영업이익이 전년 대비 각각 48%, 78% 증가한 2,153억원과 161억원을 달성했다. 이로써 2005년 이후 매년 최고 실적을 갱신하며, 연평균 성장률 66%을 기록하는 등 초고속 성장을 보이고 있다.

엠씨넥스의 공모 희망가는 1만6,200원~1만8,600원(액면가 500원), 공모주식수는 80만주로, 공모예정금액은 129억~148억원 규모다. 9~10일 수요예측과 16~17일 청약을 거쳐, 7월말 상장할 예정이다. 주간사는 한국투자증권이다.

Q. 공모 희망가 하단 기준으로 118억원 정도의 자금을 확보하게 된다. 자금 사용계획은

A. 총 118억원 중 설비 33억원, R&D 59억원, 운영 29억을 투입하게 된다. 33억원은 8Mㆍ13M 액추에이터 양산을 위한 설비 및 삼성전자향 제품을 위한 전용라인 구축 등에 투입된다. 13M 제품 개발은 이미 끝난 상태다. R&D 비용은 연구소 인건비로 투입된다.

Q. 현재 수준에서 가능한 생산규모 및 최대매출은

A. 현재는 월 600만개(6M) 수준이지만, 연말이면 1,125만개(11.25M) 수준으로 늘어난다. 연말 캐파 수준이면 최대 월 350억~400억원의 매출이 가능한 수준이다. 물론 캐파와 매출은 제품 화소수에 따라 다소 달라질 수 있다.

Q. 공모 희망가격이 1만6,200원~1만8,600원이다. 만족하나

A. 사실 원래 생각했던 수준보다 35% 정도 낮다. 때문에 PER(주가수익비율)도 8~9배 수준으로 내려앉았다. 하지만 요즘 같은 시장 상황에서 어쩔 수 없는 부분이 있어, 상장 이후 투자자들의 재평가가 이루어질 것으로 본다.

Q. 중국 상해법인의 성장세가 높은데, 중국 ZTEㆍ화웨이 내 공급비중은

A. 중국 ZTE로는 주로 고화소(3M 이상) 제품이 공급되고, 전체 고화소 제품 수요량의 50% 정도를 공급하고 있다. 허웨이와는 이제 공급을 관계를 시작하는 단계다. 올해 중국 매출 1,000억원을 목표로 하고 있다.

Q. 내달 상장할 카메라 렌즈업체 디지털옵틱은 작년 영업이익율과 순이익률이 각각 14.7%, 10.3%인데, 엠씨넥스는 7%, 5% 수준이다.

A. 일단 디지털옵틱은 부품업체로, 모듈을 생산하는 엠씨넥스의 경쟁업체가 아니다. 또 엠씨넥스의 영업이익률 7%가 동종업계 평균보다는 조금 높은 수준이다. 올해는 영업이익율 8%를 목표로 하고 있다. 아무래도 대규모 물량이 공급되는 구조라, 10% 수준의 영업이익률을 내기는 어렵다.

Q. 2분기 및 하반기, 연간 가이던스는

A. 올해 매출 2,400억원, 영업이익률 8%가 목표다. 하지만 유럽사태 때문에 연말까지 지켜봐야 안다.

Q. 중장기 실적 목표는(2020년 매출 1조)

A. 2000년 매출 1조원은 사실 전혀 부담이 없다. 자동차와 모바일 부문에서 현재 양산되고 있는 제품이나 향후 양산을 추진하고 있는 부분이 있어 충분히 가능하다.

Q. 현재 차량용 카메라모듈 점유율이 국내 1위ㆍ해외 5위이고, 모바일 국내 4위ㆍ해외 11위다. 향후 전망은

A. 매출 1조원을 달성하는 2020년에는 자동차 부문 국내 1위는 물론 세계 3위까지 올라갈 것이다. 모바일 부문은 국내 3위, 세계 8~9위를 예상하고 있다. 국내의 경우 1~3위가 모두 대기업이고 현재 4위인 우리와 격차가 있지만, 2020년에는 한 곳을 추월할 것이다.

Q. 특히 차량용 카메라모듈 쪽에 기대가 큰 것 같다

A. 자동차 부문의 성장성이 훨씬 크기 때문이고, 현재 시장이 형성되는 단계에서 선점효과가 있기 때문에 더욱 그렇다. 지난해 385억원의 매출을 기록하며 연간 실적의 약 18%를 차지한 차량용 카메라 모듈의 경우, 수요가 거의 존재하지 않던 초기 시장을 선점하여 안정적으로 거래처를 확보하고 이후 꾸준한 매출 상승을 보이고 있다. 현재 엠씨넥스의 103 종류에 달하는 자동차 전·후방 카메라 모듈은 촬영 영상을 저장하는 블랙박스 카메라부터 운전자의 졸음을 인식하는 DSM 카메라, 멀티뷰와 전방위 360도 AVM(Around View Monitoring) 및 자동주차가 가능한 인공지능형 카메라 등이 탑재된 국내·외 28개 차종에 적용 중이다.

Q. 주요 사업부문(모바일ㆍ차량, USBㆍ가전ㆍ보안기기 카메라 모듈)과 매출 비중은

A. 올해 모바일 60%, 자동차 30%, 기타 10%로 예상하고 있다.

Q. 내수-수출 비중과 주요 고객사, 수출국은

A. 휴대폰∙차량∙산업용 감시 등 다양한 분야의 제품을 현대모비스ㆍ현대기아차ㆍ푸조ㆍ삼성전자ㆍNECㆍ교세라ㆍZTEㆍ폭스콘ㆍ모토로라 등 국내·외 글로벌 탑-티어(Top-Tier) 기업 40여 개사에 공급하고 있다.

Q. 경쟁사 대비 엠씨넥스의 차별화된 부분이 있다면

A. 우리 경쟁사는 시장 1~3위 업체인 삼성전기ㆍ삼성광통신ㆍLG이노텍과 파트론 등인데, 대기업 대비 규모가 작아서 신속한 의사결정이나 비용 측면에서 유리한 부분이 많다.