■휴가철 각광 받을 주식 ②항공 - 휴가철 이후 실적 확장 본격화<br> 대한항공, A380 5대 도입으로 장거리 수송 능력 개선 전망<br>아시아나도 수요 회복 효과 톡톡

8월 첫째 주 제주도로 휴가를 떠나려 했던 이모씨(40)는 7월초 온라인 예매 사이트에 들어갔다가 깜짝 놀랐다. 어떤 항공사에서도 항공권을 구할 수 없었기 때문이다. 8월 중순에는 가능할까 하고 다시 검색을 했지만 역시 '만석'. 결국 이씨는 비행기를 포기하고 멀미를 감수하고 배를 타고 가는 것으로 방향을 선회했다.

올 초 부진했던 항공 관련주는 다시 이륙 준비를 하고 있다. 유가 상승세가 최근 내림세로 돌아서고 여행객이 늘어나는 등 업황 개선 조짐이 보이는 데다 항공사들이 장거리 비행기를 확충하면서 3ㆍ4분기부터 고공 비행을 할 것으로 예상되기 때문이다.

올 초에만 해도 항공업체는 일본지진의 여파, 고유가, 정보기술(IT) 업종의 침체로 인해 3중고를 겪었다.

하지만 얼마전부터 분위기가 확 달라졌다. 6월 인천공항의 총 운항횟수는 1만8,446회로 지난해 같은 기간에 비해 7.1%나 증가했다. 국제선 여객은 2,809만 명으로 전년 동기와 비교해 6.9% 늘어났다. 이는 일 평균 9만3,633명으로 인천공항 개장 이래 6월 이용객수로는 사상 최대치다.

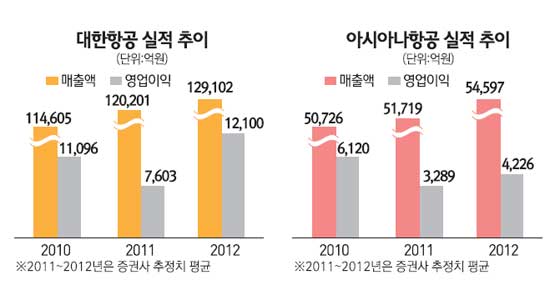

전문가들은 항공업체들이 6월 회복기에 들어선 뒤 여름 휴가철 이후부터 본격적인 실적 확장 국면에 돌입했다고 분석하고 있다. 대한항공은 일본 여객 수요의 회복과 유류할증 덕분에 3ㆍ4분기 실적이 큰 폭으로 개선될 전망이다. 지현석 NH투자증권 연구원은 "일본 대지진으로 인해 4월 일본 여객 수요가 30% 가량 감소했지만 7월 중순 이후 일본 지역 여객이 전년 동기 수준으로 회복하며 곧 정상 수준에 복귀할 전망"이라고 분석했다. 유류할증료는 오르지만 제트유가는 오히려 떨어지고 있다는 점도 실적에 대한 기대를 높이고 있다.

지 연구원은 "항공사의 급유 단가는 현물인 제트유가에 한달 정도 후행한다"며 "6월부터 제트유가가 하락하고 있어 7~8월 항공사의 연료비 부담이 완화되면서 유류할증료 수입은 증가하게 돼 수익성이 개선될 것으로 보인다"고 설명했다.

대한항공이 '하늘 위의 호텔'로 불리는 A380을 도입해 공급 능력이 확대됐다는 점도 호재로 작용할 전망이다. 올해 A380 5대를 도입하는 등 장거리 수송 능력이 개선돼 동북아ㆍ미주ㆍ유럽 환승 수요를 흡수하는 데 유리할 것으로 보인다.

동양종금증권은 대한항공이 올 상반기 실적 부진을 털어내고 올해 11조 6,884억원의 매출을 거둘 것으로 전망했다. 올해 순이익은 6,732억원을 거두며 지난해보다 2,000억 원 이상 늘어날 것이라고 분석했다. 강성진 동양종금증권 애널리스트는 "대한항공의 연간 실적을 판가름하는 건 올 3ㆍ4분기"라며 "상반기 부진을 털어내며 2,900억원 이상의 영업이익을 창출할 것"이라고 예측했다.

아시아나 항공 역시 성수기를 맞아 수요 회복의 효과를 톡톡히 볼 것을 보인다. 지현석 NH투자증권 연구원은 "아시아나 항공의 경우 여객 매출에서 일본 노선이 차지하는 비중이 21.4%에 달할 정도로 높은 상황이어서 일본 대지진 여파가 컸다"며 "지난 4월 38% 가까이 하락한 감소했던 일본 여객수요가 7월 이후 정상화 돼 3ㆍ4분기에 수익 증대로 나타날 것"이라고 분석했다.

아시아나 항공은 이와 더불어 대한통운 지분 매각에 따른 재무구조 개선 효과도 기대된다. 아시아나 항공이 대한통운의 보유지분 433만주를 매매하면 약 9,314억원의 현금이 유입되며 매각 차익만 2,389억원을 거둘 전망이다. 박은경 삼성증권 연구원은 "대한통운이 예상보다 높은 가격에 매각되면서 항공기 투자금 조달 비용을 낮추는 등 재무구조가 빠르게 개선되고 있다"며 "실적과 더불어 재무구조 개선에 주목할 필요가 있다"고 분석했다.

|

대한통운 매각 따른 재무 개선 주목

●애널리스트가 꼽은 베스트 항공주 아시아나항공

시장 전문가들은 항공주 가운데 휴가철 가장 유망한 종목으로 아시아나항공을 추천했다.

전문가들은 아시아나항공이 일본, 중국 노선 등 단거리 노선 여객 사업에 강하다는 점을 장점으로 꼽았다.

특히 올 하반기에는 일본 대지진의 영향권에서 벗어나고 소비심리가 개선되면서 단거리여행객의 수요가 큰 폭으로 늘어날 것으로 분석하고 있다. 양지환 대신증권 연구원은 "아시아나항공의 투자포인트는 동일본 대지진의 영향으로 위축되었던 수요회복에 따른 실적 개선이라고 할 수 있다"며 "특히 올 상반기에는 중동 및 북아프리카 사태로 인한 고유가와 동일본 대지진에 따른 수요위축으로 실적 및 주가가 당초 예상보다 좋지 않았지만, 하반기에는 여객수요회복과 유가 및 환율의 하향안정에 따라 실적 개선이 진행될 것"으로 내다봤다.

현재 대신증권이 예상하는 올해 아시아나항공의 매출액은 5조 6,386억, 영업이익은 3,501억, 당기순이익은 2,093억을 수준이다.

대한통운 지분매각에 따른 재무구조의 개선 역시 아시아나에 눈길이 가는 요인이라는 게 시장의 평가다. , 실제로 아시아나항공은 대한통운 보유지분 약 433만주를 주당 21만5,000원에 매각하기로 결정하면서 순차입금이 줄어들고 이에 따라 재무구조가 크게 개선될 것으로 전망된다.

게다가 자회사 3곳 인수에 소요되는 자금은 3,615억원을 제외하더라도 약 5,600억의 차입금 상환여력이 생긴다는 점도 주목할 만한 내용이다.

박 연구원은 "지난해 말 아시아나항공의 연결재무제표 기준 순차입금은 3조5,000억원(유동성포함)이나 대한통운 지분매각에 따른 현금유입과 실적 개선으로 2011년 말 기준 2조6,000억원으로 감소할 것"이라며 "순차입금과 이자비용 감소로 인해 2012년 아시아나항공의 주당순이익(EPS) 성장은 약 50%에 달할 것으로 예상돼 하반기부터는 실적 개선 모멘텀이 크게 부각될 것"이라고 전망했다. |