홈

경제·금융

정책

해외 탈세 '거주자 규정' 명확히 한다

입력2011.05.27 17:44:31

수정

2011.05.27 17:44:31

선박·구리王 해외생활 이유로 稅 납부 거부에<BR>정부, 국내 거주기간 규정 보완 논란 없애기로

정부가 해외탈세 논란이 되고 있는 거주자 규정 등을 보완할 방침이다. 필요할 경우 소득세법 개정도 검토한다. 최근 국세청의 해외 탈세 혐의 적발에도 주로 해외에서 생활한다는 이유로 납부를 거부하거나 거부의사를 밝히는 사례에 따른 조치로 보인다.

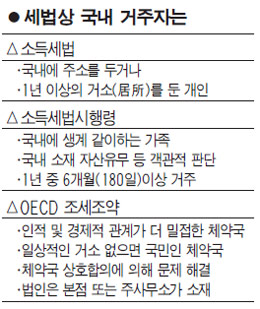

기획재정부의 한 고위관계자는 27일 "소득세법상의 거주자에 대한 정의가 명확하지 않다는 지적을 받고 있다"며 "현재 경제협력기구(OECD) 기준에 따라 세법이 정비돼 있지만 불명확할 수 있는 사항에 대해서는 좀 더 구체적으로 확인한 후 조치하겠다"고 말했다.

소득세법상의 거주자 논란은 지난 4월 해외탈세 혐의로 시도해운 권혁 회장에게 4,100억원의 추징금을 부과하고 5월에는 카자흐스탄 구리왕 차용규씨를 해외탈세 혐의로 적발해 세금 부과를 검토하고 있지만 이들이 현행 소득세법상 한국 거주자가 아니라는 점을 들어 과세에 반발하고 있다. 권 회장은 세금을 내지 않은 채 조세심판원에 불복 청구를 준비하고 있고 차씨는 아예 귀국하지 않고 있다.

이 같은 논란은 현행 소득세법상 과세 대상인 거주자 기준이 의도하지 않은 구멍을 만들었기 때문이다. 소득세법은 '국내에 1년 이상 거소(居所)를 둔 개인을 거주자로 본다'는 규정이 있지만 시행령에는 '국내에 거소를 둔 기간이 2과세기간(2년)에 걸쳐 1년 이상인 경우 국내에 1년 이상 거소를 둔 것으로 본다'고 규정해 국내에 1년 중 6개월 미만(180일)을 거주하면 국내 거주자로 간주하지 않아 세금을 안 내도 된다는 해석이 가능하다. 권 회장과 차씨가 과세에 반발하는 것도 이 때문이다. 국내에 180일 미만으로 거주했고 차익 발생 시점에 국내에 거주하지 않아 거주자가 아니기 때문에 세금을 내지 않아도 된다는 것이다.

그러나 국세청은 시행령 2조1항에 있는 '국내에 생계를 같이하는 가족 및 국내에 소재하는 자산의 유무 등 객관적 사실에 따라 판단한다'는 규정을 내세워 이들이 과세 대상으로 보고 있다.

정부는 이번 논란을 계기로 애매모호하게 해석될 수 있는 규정을 점검해 해외 탈세 혐의자에 대해 국내 거주기간에 대한 기준을 명확히 할 계획이다. 재정부의 한 관계자는 "국제조세조약인 경제협력개발기구(OECD) 기준 등을 고려해 거주자 기준 등을 검토할 계획"이라며 "아직 구체적인 방안 등은 논의되지 않았다"고 말했다.

정부는 다만 이 같은 개정안이 자칫 재외 국민들의 국내 투자를 위축시킬 수 있는 소지가 될 수 있다는 점에서 소득세법 개정 등에 대해서는 신중하게 접근하겠다는 입장이다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>