GS-배당락 이후 모멘텀 없어 매력도 떨어져<br>CJ-자회사 매각으로 주식 가치 높아질듯

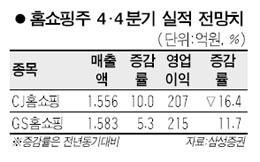

홈쇼핑업계 양대 주자인 GS홈쇼핑과 CJ홈쇼핑에 대한 증권가의 시각이 변하고 있다. 그동안 증시에서는 GS홈쇼핑이 배당과 밸류에이션 매력을 갖췄다는 점 덕분에 CJ홈쇼핑보다 후한 점수를 받는 분위기였으나 최근 들어서는 CJ홈쇼핑이 GS홈쇼핑보다 우호적인 평가를 받기 시작했다. CJ홈쇼핑의 자회사 가치가 재부각되고 있기 때문이다. 주가 역시 이 같은 시장 분위기를 반영하듯 GS홈쇼핑은 하락세를, CJ홈쇼핑은 상승세를 보이고 있다.

12일 CJ홈쇼핑은 코스닥시장에서 전거래일 대비 0.25% 하락한 4만700원을 기록했다. 이날 주가는 약세를 보였지만 전반적인 주가는 지난해 12월에 3만원대 아래로 떨어진 후 완만한 상승세를 이어가고 있다. 반면 GS홈쇼핑은 배당 유망주로 주목 받던 지난해 12월에는 주가가 5만원대를 웃돌기도 했으나 최근 들어서는 하락세를 보이며 이날도 전거래일 대비 4.48% 하락한 4만4,800원에 거래를 마쳤다.

이상구 현대증권 연구원은 “GS홈쇼핑은 낮은 주식 가치와 높은 배당수익률에 힘입어 지난해 하반기에 선방했지만 배당락 이후 모멘텀이 없는 상황”이라며 “반면 CJ홈쇼핑은 자회사 매각에 따라 주식 가치 재평가가 가능해졌다”고 말했다. 이 연구원은 GS홈쇼핑에 대한 투자의견은 ‘시장 평균’으로 낮추고 CJ홈쇼핑에 대해서는 ‘매수’로 높였다.

민영상 하이투자증권 연구원도 CJ홈쇼핑의 목표주가를 4만7,000원에서 6만1,000원으로 상향 조정했다. 민 연구원은 “실적면에서는 자회사 양도에 따른 일회성 투자감액손실로 세전이익과 순이익은 일시적으로 적자전환하겠지만 그동안 주식 가치 할인요인이었던 SO 지분 가치 상승 반전을 기대해볼 만한 시점”이라고 평가했다.

구창근 삼성증권 연구원은 “기본적으로 홈쇼핑업체들에 대해서는 보수적인 투자전략을 가져야 한다”며 “특히 GS홈쇼핑은 밸류에이션 매력도가 희석됐고 기타 매출 부진으로 보험의존도가 지나치게 확대돼 영업위험이 증가했다”고 말했다.