|

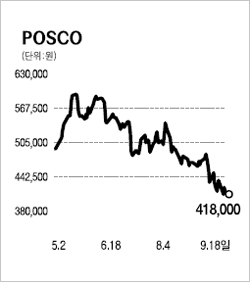

포스코의 2ㆍ4분기 실적은 매출 7조4,580억원, 영업이익 1조8,850억원으로 분기 기준으로 사상 최대 실적을 기록했다. 실적 호조는 ▦4월 톤당 12만원(열연기준)의 제품가격 인상 ▦원재료 재고 확보 ▦스테인리스(STS) 부문의 흑자전환 ▦약 2,000억원의 원가절감 등에 따른 것이다. 특히 올해 철광석 및 유연탄 평균 가격이 전년 대비 각각 85%, 214% 인상됐지만 재고효과 등으로 인해 실제 인상된 원재료는 6월께부터 투입돼 제품단가 인상 시점과 약 1개월 이상 시차가 발생한 것이 실적개선의 가장 큰 원인이 됐다. 또한 지난해 3ㆍ4분기부터 올해 1ㆍ4분기까지 적자를 기록했던 STS 부문은 2ㆍ4분기 1,443억원의 흑자를 달성해 턴어라운드에 성공했다. 3ㆍ4분기 영업이익은 7월 열연강판 기준 톤당 15만원의 가격인상과 적극적인 원가절감 노력 등으로 2ㆍ4분기 수준의 영업이익이 가능할 것으로 전망된다. 한편 최근 신일본제철이 국내 조선사에 공급하는 후판 가격을 전분기 대비 약 50만원 인상해 포스코의 후판 가격 인상도 점쳐지고 있다. 최근 비수기에 따른 철강시황 부진에도 불구하고 포스코의 제품가격은 국제가격 대비 톤당 15만원 이상 낮아 가격인하 압력이 줄어들고, 이를 통해 안정적인 이익 창출이 가능할 것으로 전망된다. 투자의견 매수와 12개월 목표주가 67만원을 제시한다.