|

2·4분기 실적시즌은 어닝서프라이즈의 속출로 증시도 힘 받던 1·4분기와 달리 우울했다. 한국 산업을 이끄는 '전차군단'의 부진과 조선주의 빅베스(big bath·새 최고경영자(CEO)가 전임 CEO의 손실을 회계에 반영하는 것)로 상장사 영업이익 합계는 추정치 대비 10%가량 크게 밑돌았다.

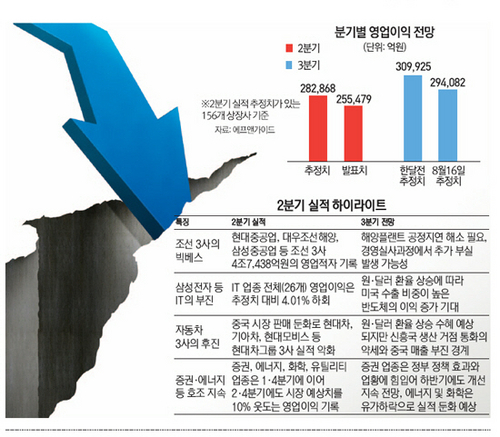

16일 금융조사업체 에프앤가이드에 따르면 2·4분기 실적 발표를 마친 297개 상장사 중 실적 추정치가 존재하는 156개 기업의 합산 영업이익은 25조5,479억원으로 추정치 대비 9.68% 줄었다.

스마트폰 시장의 성장 둔화로 지난해부터 부진을 지속해온 전기전자(IT) 업종은 이번 분기에도 힘을 쓰지 못했다. 26개 IT 업종의 합산 영업이익은 9조4,739억원으로 추정치를 4.01% 밑돌았다. 실적시즌의 포문을 연 삼성전자(005930)가 시장 예상치인 7조원을 3.04% 밑도는 6조9,000억원의 영업이익을 기록한 뒤 LG전자(066570)(실제치와 추정치 차이 -25.8%), LG이노텍(011070)(〃-25.24%), 삼성SDI(006400)(〃-37.21%) 등 주요 IT 기업들도 부진한 실적을 이었다. 현재 삼성전자를 비롯한 4개 기업의 3·4분기 영업이익 추정치는 수요 부진이 지속될 것이라는 전망에 한 달 전 대비 평균 30% 줄어들었다.

수출주의 또 다른 축인 자동차도 2·4분기 실적을 끌어내리는데 한몫했다. 현대차(005380)·기아차·현대모비스 등 현대차그룹 3사의 2·4분기 영업이익은 시장 추정치 대비 평균 0.9% 증가하는 데 그쳤다. 올 초부터 시작된 중국 시장 판매 감소가 하반기에도 계속될 것으로 전망되면서 3·4분기 영업이익도 지속 하향 중이다. 한 달 전 대비 평균 5.64% 감소했다.

다만 일각에서는 수출주의 핵심인 전차군단이 환율효과를 등에 업고 3·4분기부터 반등할 것이라는 전망이 제기되고 있다. 노아람 KDB대우증권 연구원은 "원·달러 환율 상승에 따라 미국 수출 비중이 높은 자동차와 반도체·IT가전 등이 각광 받을 것이라며 반도체는 대표 경쟁 상대국이 미국이기 때문에 환율 상승이 이익으로 반영되는 대표 수출주"라고 말했다. 다만 자동차에 대해서는 "신흥국 생산거점 통화의 약세와 중국 매출 부진에 따른 긍정과 부정이 혼재한다"고 경계했다.

조선주 3사의 빅베스도 빼놓을 수 없다. 현대중공업과 삼성중공업·대우조선해양 등 조선 3사의 2·4분기 합산 영업적자는 역대 최대 적자로 기록된 지난해 3·4분기 적자 규모의 2.8배에 해당하는 4조7,438억원을 기록했다. 엄경아 신영증권 연구원은 "조선업종의 적자 행진이 종료되려면 풀리지 않는 해양플랜트의 공정지연 해소가 필요하다"며 "또 현재 진행되고 있는 경영실사 과정에서 추가 부실이 나타날 가능성도 존재한다"고 전했다.

반면 우울한 실적장에서도 증권·에너지·화학 등은 시장 예상치를 10% 이상 웃돌았다. 메리츠종금증권(008560)은 2·4분기 영업이익 1,407억원을 기록하며 시장 예상치를 96.07%나 웃돌았다. 9월 유상증자 신주상정에 따른 자본확충과 기업금융 부문에서의 경쟁력을 바탕으로 하반기에도 양호한 실적을 기록할 것으로 전망되면서 3·4분기 영업이익 추정치도 한 달 전 대비 17.18% 늘어났다.

에너지 및 화학 업종의 어닝서프라이즈도 줄이었다. S-OIL은 2·4분기 영업이익이 6,130억원으로 추정치를 54.61% 뛰어넘었고 SK이노베이션(096770)도 9,878억원으로 49.28% 웃돌았다. 다만 최근 유가 하락으로 인해 실적 둔화가 불가피해지면서 3·4분기 전망에는 먹구름이 끼고 있다. S-OIL과 SK이노베이션의 3·4분기 영업이익 추정치는 한 달 전 대비 각각 8.46%, 5.91% 줄어들었다. 이지연 IBK투자증권 연구원은 "유가 급락에 더해 미국 정유업체들의 가동률 상승으로 경유마진 약세가 심화되고 있다"며 "3·4분기 정제마진 약세와 유가 하락으로 정유업체들의 전 분기 대비 실적 감익이 불가피할 것으로 전망된다"라고 분석했다.