금호 대우건설등 사태 계기<br> 일반투자자들 피해 속출에… 수시공시내역 13개로 늘려

풋백옵션에 대한 공시 규정이 강화됨으로써 앞으로는 일반투자자들이 뒤늦게 이를 알고 '뒷통수'를 맞는 투자가 줄어들 것으로 보인다.

그동안 풋백옵션 내용의 경우 주요 공시 사항에서 제외돼 있어 금융당국이나 해당 기업들이 비교적 소홀하게 다뤄왔다. 그러나 최근 금호아시나아그룹의 대우건설 풋백옵션 사건 등을 거치면서 주요 공시내용으로 자리를 잡을 전망이다.

◇풋백옵션 잡음 잇따라=금감원과 한국거래소가 22일 풋백옵션의 공시를 강화하겠다고 나선데는 최근 금호아시아나와 네오위즈게임즈 등에서 풋백옵션에 대한 잡음이 잇따르면서 투자자들의 피해로 연결되고 있기 때문이다.

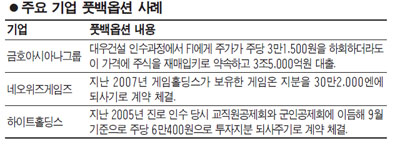

금호아시아나그룹은 지난 2008년 대우건설 인수당시 재무적 투자자들과 지난해까지 연복리 9% 수준의 수익률을 보장하고 계약기간내 대우건설 주가가 기준가격(주당 3만1,500원)을 밑돌더라도 FI들의 보유주식을 그룹이 재매입한다는 풋백옵션 계약을 체결했다. 하지만 대우건설 주가는 지난해 글로벌 금융위기 여파로 1만원대까지 하락, 금호그룹의 재무상황을 크게 압박했다. 특히 이 같은 풋백옵션에 대해 일반투자자들이 뒤늦게 접하면서 금호그룹의 주가는 더욱 하락하기도 했다.

네오위즈게임즈 역시 게임홀딩스와 일본게임회사인 게임온을 인수하면서 풋백옵션을 부여했다. 그러나 네오위즈게임즈와 게임홀딩스간에 최근 이를 놓고 1,000억원대의 법적분쟁으로 비화된 상태다. 이어 지난 2005년에도 하이트홀딩스가 진로를 인수할 때도 군인공제회 등에 풋백옵션이 제공했다가 향후 재무적 부담으로 작용하기도 했다.

하지만 풋백옵션 내용의 경우 그동안 주로 지분의 이동에 대한 내용만 주요공시사항으로 돼 있어서 정기보고서에서는 주석으로 취급돼왔다. 거래소에 제출하는 수시 공시에도 기타사항으로 미뤄져서 일반투자들로서는 곧바로 접하기 힘들었다.

따라서 나중에 풋백옵션 등의 행사로 회사의 재무상태가 악화될 경우 주가가 하락한 경우가 발생, 옵션계약을 알지 못한 채 거래한 투자자들의 피해가 속출된 문제점이 도출됐다.

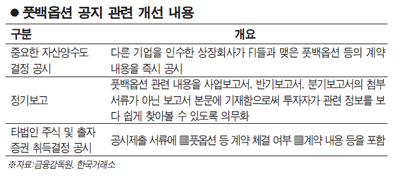

◇'뒷통수 투자'줄어들듯=따라서 앞으로는 상장사가 기업인수 등과 관련한 지분변경시 풋백옵션을 제공할 땐 거래소의 수시공시 내역에 반드시 이를 기재를 해야 한다. 이를 위해 거래소는 수시공시 내역을 기존의 12개에서 13개로 늘렸다.

수시공시와 달리 정기보고서로 분류되는 감사보고서나 반기검토보고서의 경우도 지금까지 풋백옵션은 첨부서류의 '주석'에서 부가적 취급돼 왔으나 앞으로는 주요사항 등으로 분류돼 본문에 기재해야 한다.

한국거래소 관계자는 " 풋백옵션이 투자자에게 상당한 영향을 미칠 가능성이 있는 만큼 그동안 중요한 정보가 충분히 공시가 되지 않은 문제점을 개선하기 위한 것"이라고 설명했다.

윤진일 IBK투자증권 연구원도 "일반적으로 풋백옵션은 그동안 일반투자자들의 경우 접근성이 상당히 제약돼 왔다"며 "앞으로 풋백옵션 공시가 의무화되면 일반 투자자들이 이에 따른 리스크를 먼저 인식하고 투자할 수 있는 잇점이 있을 것"이라고 말했다.