|

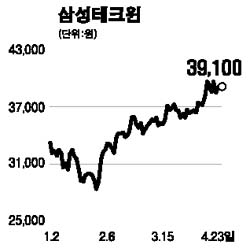

삼성테크윈이 증권사의 예상을 웃도는 1분기 실적을 발표해 향후 긍정적인 주가 흐름이 예상되고 있다. 삼성테크윈이 양호한 실적을 낸 것은 카메라 부문이 선전했기 때문이다. 북미, 중국 유럽 등 주요 지역에서 디지털 카메라의 시장 점유율이 고르게 상승하고 있으며, 고화소(2메가) 카메라 모듈의 비중이 관계회사 및 해외 주 거래선 중심으로 빠르게 높아지고 있기 때문이다. 디지털카메라 부문의 고성장은 올해에도 지속될 것으로 기대된다. 현재 17% 수준인 3메가 카메라 모듈의 비중 역시 2분기 이후 관계사를 중심으로 빠르게 증가할 것으로 예상되고 있다. 또 중국 텐진 공장이 본격적 가동으로 원가 경쟁력이 강화되면서 수익성 개선에 기여할 것으로 보인다. 1분기 적자를 기록한 반도체부품 부문도 2분기 이후에는 가동률과 수요가 회복될 것으로 예상되고 있다. 반도체 시스템과 방산부문의 꾸준한 성장은 삼성테크윈의 또 다른 안정적 수익 창출의 근원이 되면서 향후 주가 상승 흐름을 보일 것으로 전망된다. 목표주가로 4만6,000원을 제시한다.