|

|

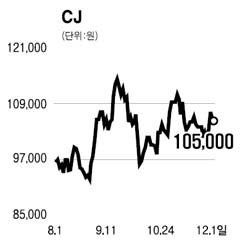

소비심리 위축과 판매경쟁 심화에도 불구하고 CJ는 식품, 바이오, 제약, 사료 등 주력사업의 안정적인 성장세가 예상되고 있다. 특히 국내 최초로 효소 공법을 활용해 트렌스지방 함량을 1% 수준으로 낮추는 오일 가공 기술을 개발한 점이 주목된다. 이는 세계적으로 CJ가 네번째로 상용화에 성공한 것이다. 이에 따라 연내에 기업간 거래 형태로 가공식품 업체에 관련 제품을 공급하면서 2조원 규모로 예상되는 대체시장을 선점 할 것으로 예상된다. CJ는 그룹내 실질적인 지주회사로서 지분법평가손익이 중요한 실적 변수인데, 드림웍스애니매이션 주식의 일부 매각, 자회사 이익 증가로 지분법 평가이익이 올해 87억원에서 내년에는 475억원으로 대폭 늘어날 것으로 전망된다. 3ㆍ4분기 실적 악화로 인한 주가 조정은 충분히 이뤄진 것으로 판단되며 장기적인 매수 관점으로 접근해야 할 것으로 보인다. 이에 따라 주가가 약세를 보일 때마다 저가 매수 기회로 활용하는 전략이 유효해 보인다. 장기적으로는 지주회사 전환 등을 통해 기업의 투명성 증대가 예상된다. 6개월 목표주가 12만원을 제시한다. 이보경 (삼성증권 FnHonors서교지점장)