|

호실적 불구하고 수급 엇박자로 100만원 등정 발목 잡아

국내 증시의 대장주인 삼성전자가 화려한 실적에도 불구하고 주가는 좀처럼 탄력을 받지 못하고 있다. 당초 삼성전자 주가는 올해 안에 100만원대에 진입할 것으로 전망됐지만 반도체 업황 둔화 우려와 수급 불균형이 주가의 발목을 잡고 있다. 하지만 전문가들은 삼성전자가 내년에도 실적 호조세를 보일 것으로 보고 수급만 개선되면 주가도 상승세를 탈 것으로 보고 있다.

19일 한국거래소에 따르면 삼성전자 주가는 78만원 선으로 올초보다 3% 이상 되레 하락한 상태다.

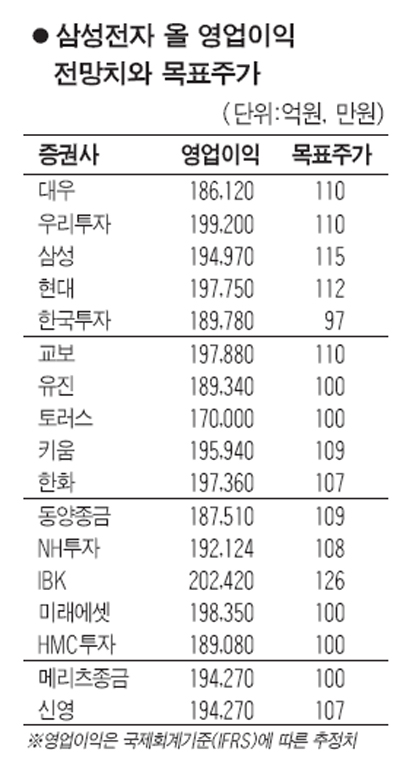

특히 이 달은 국내 증권사들이 삼성전자의 목표주가를 100만원으로 제시하기 시작한지 꼭 1년이 되는 달이다. 일반적으로 증권사의 목표주가가 12개월 이내로 설정된다는 점에서‘1차 전망’은 일단 빗나간 셈이다. 삼성전자 목표주가 100만원은 지난해 8월 중순부터 키움증권을 시작으로 우리투자증권∙IBK투자증권∙씨티은행 등이 가세한 이후 올초에 대다수 증권사들이 올 2∙4분기 또는 3∙4분기에 100만원대 진입을 예상했다. 하지만 지난 4월초 87만원까지 오르며 100만원대 돌파의 기대를 높였으나 이후 하향세를 그리며 80만원대를 중심으로 등락만을 거듭하고 있다.

삼성전자 주가가 당초 기대와 달리 올해 힘을 쓰지 못하고 있는 이유는 실적과 수급의 엇박자 때문이라는 지적이 많다. 지난해 이맘때쯤만 하더라도 삼성전자의 올해 영업이익을 10조원 정도로 전망했으나 최근에는 15조~20조원까지 높아졌다. 실적만을 놓고 본다면 삼성전자의 주가는 이미 100만원을 돌파했어야 하는 셈이다.

하지만 수급이 받쳐주지 못하고 있다. 외국인은 지난 1년 동안 삼성전자의 주식을 2조9,000억원어치 순매수했다. 전체 순매수금액이 20조에 달하고 있는 점을 고려하면 매수 비중이 14.5%에 달해 사실상 삼성전자가 증시에서 차지하는 시총 비중 정도의 소극적인 매수를 한 셈이다. 현재 외국인들의 삼성전자 지분율은 49%에 그쳐 과거 최고 수준(60%)에 비하면 많지 않다. 여기에 기관도 펀드환매에 따른 자금력 악화로 올들어 2조5,000억원 순매도하면서 삼성전자 주가의 발목을 잡았다.

이가근 IBK투자증권 연구원은 “삼성전자의 주가가 기대만큼 오르지 못하고 이는 가장 큰 이유는 빼어난 실적 개선 만큼 외국인들이 공격적인 매수세를 보이지 않기 때문”이라며 “밸류에이션을 보더라도 현재 주가수익비율(PER)이 국내 증시 평균보다 낮은 7.5배 수준에 머무르고 있다”고 말했다. 박영주 우리투자증권 연구원도“지난 4월 이후 글로벌 경기에 대한 더블딥(이중침체) 가능성이 줄곧 제기되는 등 IT수요의 근간이 흔들리면서 외국인들의 매수세가 기대에 미치지 못하고 있다”고 지적했다.

외국인이 삼성전자에 대해 강한 믿음을 갖지 못하고 있는 데는 올해 실적개선을 이끌고 있는 반도체 업황이 내년에 크게 악화되지 않을까 하는 우려 때문이다. 실제로 지난 1995년 반도체 D램 시장의 경우 연간 시장규모가 408억달러로 최대 호황을 누렸으나 이듬해 수익이 급감한 바 있다. 증권업계에 따르면 올해 반도체 D램 시장의 경우 지난 95년 수준을 웃도는 420억달러에 달할 전망이다. 하지만 애널리스트들은 내년에 삼성전자의 실적이 급감할 가능성은 낮다고 입을 모으고 있다.

이승우 신영증권 연구원은“외국인의 경우 지난 1995년의 경험 때문에 내년 삼성전자의 실적에 대한 강한 믿음을 갖지 못하고 있지만 반도체 업황이 급격이 나빠지면서 실적 악화로 이어질 가능성은 높지 않다”고 말했다. 김성인 키움증권 상무도 “반도체의 경우 스마트폰∙LEDTV 등의 등장으로 업황의 패러다임이 바뀌어 과거처럼 호황 이후 급락세로 전환될 가능성은 적다”며 “ 삼성전자는 내년에도 올해와 크게 다르지 않는 실적 호조세를 보일 것으로 보여 수급이 개선되면 주가는 오를 수 밖에 없을 것”이라고 말했다.